« Il est bon de suivre sa pente, pourvu que ce soit en montant. »

André GIDE, Les faux-monnayeurs

Epargner et investir

Traditionnellement, les Français ont toujours favorisé la détention d’actifs immobiliers qui continuent de représenter une part importante de leur patrimoine.

Par la suite, avec les premiers chocs pétroliers, les désordres économiques tels que l’inflation, le ralentissement de la croissance, etc, le structure du patrimoine s’est modifiée de manière significative. L’effet de levier du crédit, dans une période de forte inflation, a favorisé l’enrichissement des ménages endettés.

Le développement de nouvelles formes d’épargnes, OPCVM (Organisme de Placement de Capitaux en Valeurs Mobilières), SCPI (Société Civile de Placement Immobilier), ainsi qu’un endettement important tant privé que professionnel, ont suscité le souhait d’une nouvelle diversification. .

Fin 2020, les Français auraient épargné, selon les dernières estimations de la Banque de France, près de 130 milliards d’euros ! Ceci est jugé par les pouvoirs publics comme un frein à la croissance et explique le développement des politiques de relance de la consommation.

Aussi, pour rentabiliser son épargne, plusieurs investissements sont à envisager pour diversifier et optimiser votre patrimoine tant personnel que professionnel.

Assurance-vie et Capitalisation

L’assurance-vie : un produit universel

L’assurance vie est un élément incontournable pour répondre à de nombreuses attentes patrimoniales : protection de la famille, préparation de l’avenir et plus particulièrement de la retraite, constitution d’une épargne, etc.

Sa gestion est orientée vers des investissements de moyen/long terme dans laquelle votre épargne est valorisée. Vous pouvez épargner progressivement en ayant un large choix d’investissement en fonction de votre horizon de placement, de votre appétence au risque et de vos objectifs allant du supports sécurisé (le Fonds en euros) jusqu’à des supports plus exposés en actions.

Les avantages de l’assurance-vie

L’assurance vie bénéficie d’une fiscalité très privilégiée : sa fiscalité en cas de rachat et en cas de décès sont particulièrement intéressantes pour l’assuré et ses bénéficiaires. A l’exception de certains contrats totalement exonérés de fiscalité, seuls les produits (plus-values) attachés aux contrats d’assurance vie sont, en cas de rachat partiel ou total, soumis à imposition.

L’assurance vie au travers des articles L.132-12et L.132-13 du Code des Assurances, se trouver en dehors des règles du Code civil régissant les donations, testaments, quotités disponibles et régimes matrimoniaux. De ce fait, les capitaux décès ou la rente payable lors du décès de l’assuré à un bénéficiaire déterminé ou à ses héritiers, ne font pas partie de la succession de l’assuré. Les montant ne sont donc pas soumis aux règles de réduction pour atteinte à la réserve des héritiers.

Deux articles déterminent la fiscalité à appliquer aux sommes versés par l’assureur en cas de décès :

Art. 990 I : pour les contrats souscrits après le 20 novembre 1991, les sommes, rentes versées avant les 70 ans de l’assuré par l’assureur à raison de son décès, bénéficient d’un abattement de 152.500€ sur le montant de la valeur de rachat du contrat par bénéficiaire. Au-delà une taxation forfaitaire est appliquée de 20% pour la fraction nette inférieure ou égale à 700.000€ et 31,25% pour la fraction nette supérieure à 700.000€.

Art. 757 B : pour les contrats souscrits après le 20 novembre 1991, les sommes, rentes versées par l’assureur à raison du décès de l’assuré, bénéficient d’un abattement de 30.500€ sur le montant des primes versées après les 70 ans de l’assuré, tout bénéficiaire confondu, et d’une exonération des intérêts générés. Au-delà, les primes sont assujetties aux droits de mutation à titre gratuit.

La clause bénéficiaire d’un contrat d’assurance vie peut tout à fait être démembrée, en donnant par exemple l’usufruit à son conjoint et la nue-propriété à ses enfants. Ce démembrement de la clause bénéficiaire :

favorise la Transmission du patrimoine au sein de la famille (transmission sur 2 générations)

accroit la Protection du conjoint survivant : ce dernier perçoit un capital dont il peut disposer librement ce qui lui permet de maintenir son niveau de vie après le décès de son conjoint.

Les spécificités du contrat de capitalisation

Le contrat de capitalisation présente les mêmes caractéristiques que l’assurance vie. La seule différence concerne l’absence d’exonération des droits de succession. Au décès de l’assuré, les sommes figurant sur le contrat de capitalisation sont intégrées à sa succession. Ce contrat peut toutefois être conservé ouvert par les héritiers, ce qui permet de garder l’antériorité fiscale. Il peut également être transmis par donation.

Le contrat de capitalisation peut quant à lui être souscrit démembré avec la désignation d’un usufruitier et d’un nu-propriétaire.

Enfin, un contrat de capitalisation est complètement adapté à la gestion de trésorerie d’entreprise. Il peut être souscrit par une personne morale (association, entreprise commerciale et non commerciale, etc.) permettant ainsi de valoriser sa trésorerie et de diversifier ses placements au travers des différents supports disponibles.

La SCPI également appelée pierre-papier, est un placement immobilier collectif qui a pour objet exclusif l’acquisition et la gestion d’un patrimoine immobilier locatif.

Par la souscription de parts de SCPI, les épargnants peuvent acquérir une quote-part d’un patrimoine immobilier, constitué de logements, bureaux, commerces, etc, pour en percevoir des revenus.

Fonctionnement

La SCPI collecte des capitaux auprès des épargnants/investisseurs pour acquérir un patrimoine immobilier. L’épargnant/investisseur devient associé et perçoit des revenus au prorata du nombre de parts qu’il détient.

La gestion de la SCPI est entièrement déléguée à une société de gestion, obligatoirement agréée par l’AMF. Elle est en charge des investissements, de la gestion locative, de l’information aux associés et de la tenue du marché des parts.

La SCPI est contrôlée par un commissaire aux comptes et un conseil de surveillance composé d’associés porteurs de parts.

Différents types de SCPI

SCPI de rendement

Cette SCPI permet de percevoir des revenus locatifs et une revalorisation du patrimoine. Il s’agit de SCPI diversifiées, SCPI murs de magasins, de bureaux, régionale, européenne. Elles sont composées de bureaux, commerces, hôtels, entrepôts, locaux d’activité, résidences étudiantes, séniors, médicalisées.

SCPI fiscales

Ces SCPI permettent de bénéficier d’avantages fiscaux liés à la nature de la SCPI. Il s’agit de SCPI Pinel, SCPI Malraux, SCPI de déficit foncier. Elles sont composées essentiellement de logements.

SCPI de plus-values ou de capitalisation

Ces SCPI sont destinées à miser sur de fortes plus-values lors de la liquidation des parts. Elles ne distribuent pas de revenus. Elles sont composées d’immeubles, de locaux, de bureaux à fort potentiel à la revente.

La souscription de parts de SCPI

Elle est différente selon qu’il s’agit d’une SCPI à capital variable ou à capital fixe.

SCPI à capital variable : la souscription des parts est possible tout au long de l’année et est non soumise au paiement des droits d’enregistrement. Le prix des parts est fixé par la société de gestion.

SCPI à capital fixe :

Lors d’une augmentation de capital (marché primaire), la souscription est possible pendant la période définie par la société de gestion dont le prix est définie par cette dernière, et elle n’est pas soumise au paiement des droits d’enregistrement.

Lors d’une souscription sur le marché de gré à gré (marché secondaire), la souscription est organisée régulièrement tout au long de l’année, le prix est fixé librement entre les vendeurs et acheteurs résultant de l’offre et de la demande. La souscription est soumise cette fois au paiement des droits d’enregistrement.

Il est également possible de souscrire des parts de SCPI au sein d’un contrat d’assurance vie. Le prix des parts est inférieur à celui d’un achat en direct. La compagnie d’assurance garantit la liquidité des parts.

Fiscalité

Chaque investisseur sera imposé à hauteur de ses droits dans la SCPI selon sa fiscalité propre.

Parts de SCPI détenues en direct

Les revenus locatifs sont imposés au titre des revenus fonciers ou au micro-foncier si les recettes sont inférieures à 15000€. Les prélèvements sociaux de 17,20% s’appliquent.

Les revenus financiers qui sont les placements de trésorerie de la SCPI sont imposés à l’impôt sur le revenu + prélèvements sociaux de 17,20%.

Les plus-values immobilières relèvent du régime des plus-values immobilières de 19% + prélèvements sociaux de 17,20%.

Parts de SCPI fiscales

Elles génèrent des réductions d’impôt sur le revenu correspondant au régime fiscal du dispositif retenu.

Parts de SCPI détenues au sein d’un contrat d’assurance vie

Les revenus et les plus-values bénéficient de la fiscalité propre à l’assurance vie.

Chaque contribuable domicilié fiscalement en France peut détenir un Plan d’Epargne en Actions. Les enfants majeurs âgés de 18 à 25 ans et rattachés au foyer fiscal peuvent ouvrir un PEA classique.

Il existe 2 sortes de PEA :

Les PEA « classiques » : il s’agit d’un PEA bancaire composé d’un compte titres et d’un compte espèces associés ou d’un PEA assurance qui nécessite l’ouverture d’un contrat de capitalisation en unités de compte. Le plafond de versement est de 150000€ et 20000€ pour les enfants majeurs rattachés.

Les PEA « PME-ETI » : ce PEA a vocation à financer les PME et les entreprises de taille intermédiaire (ETI). Il peut perte souscrit auprès d’une compagnie d’assurance ou d’une banque. Ses modalités de fonctionnement sont identiques à celles d’un PEA classique. Le plafond de versement est de 225000€.

Vous pouvez détenir un PEA classique et un PEA « PME-ETI », dans ce cas, le plafond global est de 225000€ avec la possibilité de moduler la répartition entre les 2 PEA tout en respectant le plafond du PEA classique. Les versements doivent être réalisés en numéraire. Il est possible de transférer un PEA d’un établissement financier à un autre. Cette opération est sans incidence sur la date d’ouverture du plan mais peut entraîner des frais.

Les situations suivantes entraînent la clôture du PEA :

Décès du titulaire,

Rattachement au foyer fiscal d’un invalide titulaire d’un PEA,

Transfert à l’étranger du domicile fiscal du titulaire si ce transfert à lieu dans un Etat ou un territoire non coopératif,

Retraits avant 5 ans sauf pour les situations autorisées,

Rachat total après 5 ans et conversion des capitaux en rentes viagères.

Titres éligibles aux PEA « classique » et PEA « PME-ETI »

Actions détenues en direct,

Parts d’OPCVM investis à hauteur de 75% minimum en actions européennes,

Les titres émis par les sociétés dont le siège est situé au Royaume-Uni ne sont plus éligibles au PEA depuis le 01/01/2021. Toutefois des dispositions transitoires sont prévues jusqu’au 30/09/2021.

Fiscalité

Pendant la durée du plan, les revenus et les plus-values sont capitalisés en franchise d’impôt à condition d’être réinvestis dans le PEA. L’imposition des plus-values éventuelles dépend de la durée du plan :

Le retrait avant 5 ans entraîne la clôture du plan sauf dans certains cas, et l’imposition des plus-values au PFU de 12,8% (imposition possible au barème progressif de l’impôt sur le revenu si l’option s’applique à tous les revenus et plus-values).

Le retrait après 5 ans n’entraîne pas la clôture du plan et de nouveaux versements sont autorisés. Les plus-values sont exonérées d’imposition.

Les retraits et rachats sont soumis aux prélèvements sociaux, quelle que soit la date des retraits.

Caractéristiques d’un Compte-titres

Un compte-titres permet d’investir sur des valeurs mobilières françaises, européennes et internationales : actions, obligations, parts de SICAV, d’OPCVM ou de FCP, bons, warrants, crackers ou ETF, SCPI, etc.

Le compte-titres est systématiquement rattaché à un compte courant pour réaliser les opérations d’achat et de vente des valeurs mobilières, afin de débiter ou créditer le montant des opérations.

Il est possible d’ouvrir plusieurs compte titres, et ce dans plusieurs établissements bancaires. Le compte titres peut être individuel (un seul titulaire peut effectuer les opérations), joint (2 titulaires pouvant effectuer les opérations) ou démembré (avec un ou plusieurs usufruitiers et nu-propriétaires).

La fiscalité d’un compte-titres s’applique différemment selon qu’il s’agit des revenus ou des plus-values de cession :

Dividendes et intérêts : pour les actions françaises, un prélèvement obligatoire non libératoire de 12,8% est prélevé à la source lors de l’encaissement des dividendes sur le montant brut des revenus sans déduction des droits de garde. Les contribuables dont le revenu fiscal de référence de N-2 est inférieur à 50000€ pour une personne seule ou 75000€ pour un couple soumis à imposition commune. Sur option expresse et irrévocable du contribuable, les dividendes peuvent être soumis au barème progressif de l’impôt sur le revenu. Attention toutefois, cette option s’applique à l’ensemble des revenus et plus-values concernés par l’imposition unique et s’exerce chaque année lors de la déclaration de revenus. Elle permet l’application de l’abattement de 40% sur les dividendes et la déduction des frais et charges d’acquisition.

Plus-values de cession de valeurs mobilières : elles sont soumises au prélèvement forfaitaire unique (PFU) au taux de 30% (prélèvement forfaitaire de 12,8% + prélèvements sociaux de 17,20%). Sur option expresse et irrévocable du contribuable, elles peuvent être soumis au barème progressif de l’impôt sur le revenu et bénéficient dans ce cas d’une déduction partielle de CSG. Comme précédemment, cette option s’applique à l’ensemble des revenus et plus-values concernés par l’imposition unique et s’exerce chaque année lors de la déclaration de revenus. L’abattement pour durée de détention (50% entre 2 et 8 ans de détention, 65% au-delà) est applicable pour les titres acquis avant le 01/01/2018 si l’option pour le barème progressif de l’impôt sur le revenu a été exercée et ne s’applique pas sur les prélèvements sociaux. La durée de détention se décompte à compter de la date d’acquisition ou de souscription. Les plus-values sont retenues pour leur montant après imputation des moins-values et le cas échéant de l’abattement fixe « dirigeant ». Les moins-values s’imputent sur les plus-values de même nature et subies au titre de la même année : si le solde est positif, les moins-values enregistrées au cours des 10 dernières années sont imputées sur ce solde, si le solde est négatif, les moins-values seront imputées sur les plus-values des 1à années suivantes.

A noter que le Compte-titres est tout à fait adapté à la gestion de trésorerie d’entreprise.

Le montant des versements déductibles du revenu imposable, tout contrat retraite confondu (PER, art.83, PERP…) est plafonné :

Pour les salariés à : 10 % du montant net de l’ensemble des revenus d’activité déclarés au titre de l’année N-1

Pour les travailleurs non-salariés (TNS) : 10% du bénéfice imposable, dans la limite de 8 PASS 2021, auxquels s’ajoutent 15% de la fraction du bénéfice imposable comprise entre 1 et 8 PASS ou 10% du montant annuel du PASS, soit 4 113€ pour 2021. A noter : comme le permettait la loi Madelin, une société peut verser les cotisations du TNS (Travailleur Non Salarié).

La stratégie globalement admise est d’opter pour la déduction des versements en cas d’anticipation d’une baisse des revenus à la retraite et de placer sur son PER son économie d’impôt sur ce même PER. Il est à noter qu’il n’existe aucune obligation de dénouer son PER au moment de la liquidation de ses droits. Il est donc possible de dénouer son PER l’année la moins pénalisante fiscalement pour vous.

De plus il est possible de récupérer les plafonds disponibles en N jusqu’à l’année N-3 et de mutualiser avec les plafonds disponibles non utilisés de son conjoint ou partenaire Pacs soumis à une imposition commune (case 6QR de la déclaration 2042 à cocher). Enfin il est possible d’ouvrir un PER à chacun de ses enfants, majeur et mineur (voir politique d’ouverture de chaque compagnie d’assurance pour les mineurs).

Quel intérêt d’ouvrir un PER pour ses enfants ?

Les représentants légaux d’un mineur peuvent prendre la décision d’ouvrir un contrat PER à leur enfant. Les versements effectués seront ainsi déductibles de l’assiette imposable des parents. Le mineur bénéficie de son propre plafond de déduction qui se limite à 10 % du PASS N-1, n’ayant généralement pas ou peu de revenus.

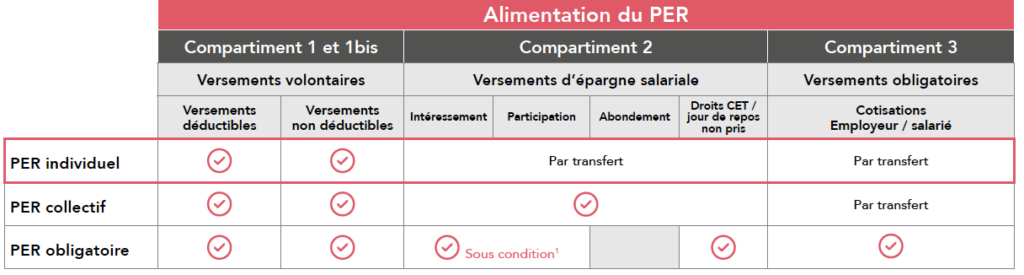

Chaque PER comporte 3 compartiments correspondants aux versements volontaires (C1), aux versements d’épargne salariale (C2) et aux versements obligatoires (C3) indiqués ci-après :

Tous les PER sont constitués de trois compartiments accueillant chacun une catégorie de versement versements volontaires, versements d’épargne salariale, versements obligatoires), soit directement soit par transfert en provenance d’un autre PER.

La nature du versement d’origine détermine l’affection au compartiment, les conditions de sortie et la fiscalité.

Les versements volontaires sont par principe déductibles. Toutefois, à chaque versement, l’épargnant peut renoncer de manière irrévocable à la déductibilité fiscale du versement considéré.

L’abondement peut être versé exclusivement dans un PER Collectif.

Le plafond des versements volontaires de 25 % de la rémunération annuelle brute qui existe sur le PERCO est supprimé pour les PER.

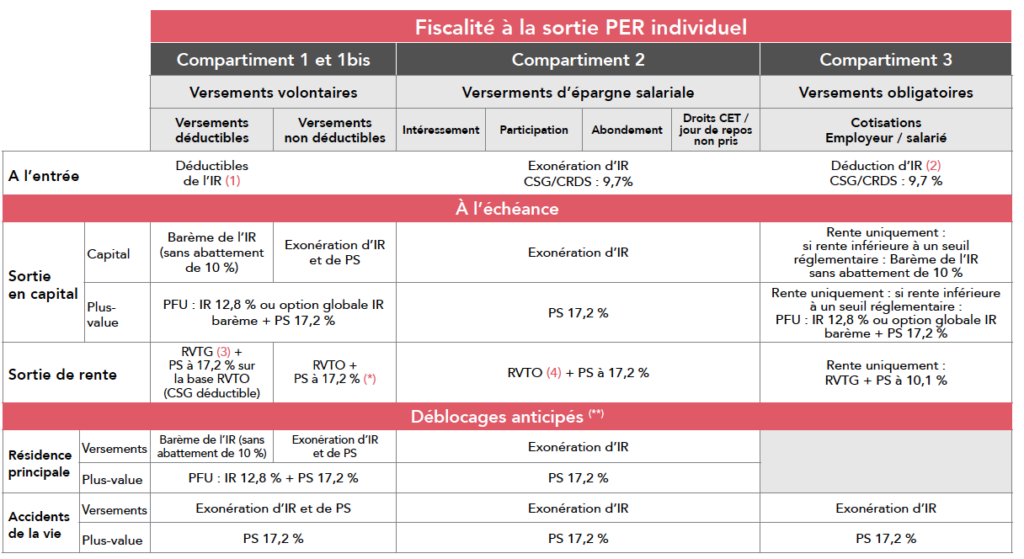

Fiscalité en cas de sortie du PERI

(1). Déductibles de l’Impôt sur le Revenu (IR) dans la limite d’un plafond de 10 % des revenus professionnels limités à 8 PASS ou de 10 % duPASS, (Plafond annuel de la Sécurité Sociale) 15 % pour les TNS. (2). Déductibles de l’Impôt sur le Revenu (IR) dans la limite d’un plafond de 8 % de la rémunération annuelle brute plafonnée à 8 PASS. Cette limite est minorée par l’abondement de l’employeur versé sur un PERCO ou un PER Collectif ainsi que par le versement de jours de repos ou de transfert de jours d’un CET dans la limite de 10 jours par an. (3). RenteViagère à Titre Gratuit (RVTG) : imposition au barème de l’Impôt sur le Revenu après abattement de 10 %. (4). Rente Viagère à Titre Onéreux (RVTO) : imposition au barème de l’Impôt sur le Revenu après abattement variable en fonction de l’âge (). La part de la rente correspondant à vos versements volontaires ou aux revenus exonérés est imposée selon les règles applicables aux rentes viagères à titre onéreux. Des prélèvements sociaux s’appliquent au taux de 17,2 % après un abattement calculé selon votre âge. La part restante de la rente est imposée à l’impôt sur le revenu dans la catégorie des pensions et retraites et aux prélèvements sociaux au taux de 17,2 %. (*). Cas de déblocage : nous consulter.

Le PERCO est une solution d’épargne collective qui permet au salarié de se constituer une épargne accessible au moment de la retraite sous forme de rente ou de capital avec la possibilité de réduite vos impôts.

Bénéficiaires

Le PERCO est ouvert à tous les salariés et sous conditions aux professions libérales, aux dirigeants d’entreprise et mandataires sociaux.

Versements

Le PERCO peut recevoir les versements issus :

de l’épargne personnelle en effectuant des versements volontaires (dans la limite de 25% de la rémunération brute annuelle),

de l’intéressement qui est lié aux résultats et aux performances de l’entreprise,

de la participation qui résulte de la distribution d’une partie des bénéficies de l’entreprise,

de l’abondement (contribution éventuelle de l’entreprise en plus de vos versements),

des droits inscrits sur votre Compte Epargne-Temps (CET) si vous en disposez un, ou en l’absence de CET, jusqu’à 10 jours de repos non pris

d’un transfert d’autres dispositifs (Plan Epargne Entreprise (PEE))

Les sommes versées par l’employeur (intéressement, participation et abondement) sont exonérées d’impôt sur le revenu, de charges sociales hors CSG/CRDS et déductibles du bénéfice net imposable.

Les versements volontaires peuvent être déductibles de l’impôt sur le revenu dans la limite de 10% de son plafond d’épargne retraite.

Indisponibilité des sommes

Sauf cas de déblocage anticipé :

acquisition de la résidence principale,

situation de surendettement du titulaire,

expiration des droits à l’assurance chômage du titulaire,

cessation d’activité non salariée du titulaire,

invalidité du titulaire, de ses enfants, de son conjoint ou de son partenaire lié par un Pacte Civil de Solidarité (PACS),

décès du titulaire, de son conjoint ou de son partenaire lié par un PACS),

les sommes versées sur le PERCO sont indisponibles jusqu’au départ en retraite du salarié.

Réduire mes impôts : FCPI/FIP, Souscription au capital d’une PME, SOFICA, Dons (liste non exhaustive)

FCPI (Fonds Commun de Placement dans l’Innovation) et FIP (Fonds d’Investissement de Proximité)

Les FCPI et les FIP sont 2 produits financiers d’optimisation fiscale. Les FCPI ont leur actif constitué à 60% au moins de titres de sociétés non cotées considérées comme innovantes. Quant aux FIP, 70% de leur fonds doivent être investis dans des PME régionales en développement non cotées.

Le montant de la réduction d’impôt correspond à 18% de l’investissement. Ce taux a été majoré de 25% pour les versements effectués du 09/05/2021 au 31/12/2021 et prorogé jusqu’au 31/12/2022. La réduction est portée à 30% pour un FIP Corse ou Outre-Mer.

Le plafond de l’investissement est de 12000€ pour une personne seule et 24000€ pour un couple marié ou pacsé.

Conditions : la réduction du FIP Outre-Mer est réservée aux personnes physiques domiciliées dans les collectivités publiques d’outre-mer, la durée de détention des FCPI/FIP est de 5 ans. Une possibilité de sortie anticipée est prévue en cas de licenciement, invalidité ou décès de l’un des conjoints soumis à imposition commune.

Souscription au capital de PME

Le montant de la réduction d’impôt correspond à 18% de l’investissement. Ce taux a été majoré de 25% pour les versements effectués du 09/05/2021 au 31/12/2021 et prorogé jusqu’au 31/12/2022.

Le plafond de l’investissement est de 50000€ pour une personne seule et 100000€ pour un couple marié ou pacsé. La fraction des versements annuels excédant ces limites bénéficie de la réduction d’impôt dans les mêmes conditions au titre des 4 années suivantes. Le plafond est commun avec celui de la souscription au capital des sociétés foncières solidaires.

Conditions pour le souscripteur : être domicilié fiscalement en France, souscrire en numéraire au capital d’une société non cotée et conserver les titres 5 ans minimum.

Conditions pour la société bénéficiaire : avoir son siège dans l’UE, employer moins de 50 salariés, ne pas être cotée en bourse, réaliser un chiffre d’affaires inférieur à 50 millions d’euro au cours de l’exercice et être créée depuis moins de 7 ans.

SOFICA (Sociétés pour le Financement de l’Industrie Cinématographique et Audiovisuelle)

Le montant de la réduction d’impôt correspond à 30% des sommes versées. Ce taux est porté à 36% ou 48% sous réserve de respecter certaines conditions (voir plus bas).

Le plafond de l’investissement est de 25% du revenu global limité à 18000€.

Le plafond de la réduction est de 5400€ et de 6480€ ou 8640€ si le taux est majoré.

Conditions : les souscriptions doivent être réalisées jusqu’au 31/12/2023. Pour bénéficier du taux majoré à 36%, la société s’engage à réaliser 10% de ses investissements dans des sociétés de production. Pour bénéficier du taux majoré à 48%, la société doit respecter la condition précédente ET s’engager à consacrer 10% de ses investissements au développement d’œuvres sous formes de séries ou à des versements en numéraire par contrats d’association à la production. Les parts souscrites en numéraires doivent être conservées 5 ans minimum et les oeuvres doivent être agréées par le Ministère de l’Economie et des Finances.

Dons effectués en 2022

Les dons versés aux:

Organismes d’aide aux personnes en difficulté, aux organismes à but non lucratif luttant contre les violences conjugales jusqu’au 31/12/2022, bénéficient d’une réduction d’impôt de 75% du versement plafonné à 1000€. L’excédent est pris en compte au taux de 66%, dans la limite de 20% du revenu imposable.

Oeuvres ou organismes d’intérêt général, aux fondations ou associations reconnues d’utilité publique, aux fondations d’entreprises (uniquement pour les salariés de l’entreprise fondatrice), pour le financement des élections et des partis politiques, aux associations aidant à la création d’entreprise, à la Fondation du patrimoine ou organismes d’intérêt général en vue de la restauration de monuments historiques privés, aux organismes présentant des oeuvres culturelles au public, aux organismes présentant des oeuvres audiovisuelles au public,bénéficient d’une réduction d’impôt de 66% du versement plafonné à 20% du revenu imposable. L’excédent peut être reporté dans les mêmes conditions, sur les 5 années suivantes.

Le PRIVATE EQUITY permet d’investir en fonds propres dans des sociétés de toutes activités qui ne sont pas cotées (appelé le « non coté »).

Plusieurs stades selon la maturité de l’entreprise sont identifiés :

le Capital Risque : permet d’investir avec le financement des start-up, des entreprises très jeunes et en forte croissance

le Capital Développement : investissement par augmentation de capital dans des entreprises qui ont déjà du chiffre d’affaires et qui commencent à être rentables

le Capital Transmission : rachat de parts dans des entreprises matures, rentables et présentes sur leur marché

Le PRIVATE EQUITY ou le capital investissement a une durée longue car il s’agir d’accompagner les entreprises tout en construisant un partenariat d’intérêts communs entre les actionnaires de l’entreprise et les dirigeants sur un horizon moyen/long terme (5/7 ans) afin de créer de la valeur et des stratégies de croissance.

La loi Pacte 2019 a autorisé de nombreux changements notamment permettre aux investisseurs privés d’accéder au Private Equity et de loger ces actifs au sein des contrats d’assurance vie en passant pas des Fonds Communs de Placements à Risque (FCPR).

En 2021, les levées de fonds ont représenté en France 24,5 milliards d’euros, un montant record de plus en plus prisées par les particuliers expliqué par des rendements attractifs et complémentaires des autres classes d’actifs traditionnels.

Les FCPR offrent :

une décorrélation importante par rapport aux actifs traditionnels

une structure de gestion différente des OPCVM (Organismes de Placements Collectifs en Valeurs Mobilières) traditionnels

un financement de l’économie réelle

une identification importante pour certains investisseurs

Le Private Equity répond principalement à des investisseurs en quête de sens dans leurs placements !

Des FCPR éco-responsables ou GREEN avec des engagements significatifs en matière de critères ESG (Environnement, Social et Gouvernance) et ISR (Investissement Socialement Responsable) sont également disponibles.

Assurance-vie et Capitalisation

L’assurance-vie : un produit universel

L’assurance vie est un élément incontournable pour répondre à de nombreuses attentes patrimoniales : protection de la famille, préparation de l’avenir et plus particulièrement de la retraite, constitution d’une épargne, etc.

Sa gestion est orientée vers des investissements de moyen/long terme dans laquelle votre épargne est valorisée. Vous pouvez épargner progressivement en ayant un large choix d’investissement en fonction de votre horizon de placement, de votre appétence au risque et de vos objectifs allant du supports sécurisé (le Fonds en euros) jusqu’à des supports plus exposés en actions.

Les avantages de l’assurance-vie

L’assurance vie bénéficie d’une fiscalité très privilégiée : sa fiscalité en cas de rachat et en cas de décès sont particulièrement intéressantes pour l’assuré et ses bénéficiaires. A l’exception de certains contrats totalement exonérés de fiscalité, seuls les produits (plus-values) attachés aux contrats d’assurance vie sont, en cas de rachat partiel ou total, soumis à imposition.

L’assurance vie au travers des articles L.132-12et L.132-13 du Code des Assurances, se trouver en dehors des règles du Code civil régissant les donations, testaments, quotités disponibles et régimes matrimoniaux. De ce fait, les capitaux décès ou la rente payable lors du décès de l’assuré à un bénéficiaire déterminé ou à ses héritiers, ne font pas partie de la succession de l’assuré. Les montant ne sont donc pas soumis aux règles de réduction pour atteinte à la réserve des héritiers.

Deux articles déterminent la fiscalité à appliquer aux sommes versés par l’assureur en cas de décès :

Art. 990 I : pour les contrats souscrits après le 20 novembre 1991, les sommes, rentes versées avant les 70 ans de l’assuré par l’assureur à raison de son décès, bénéficient d’un abattement de 152.500€ sur le montant de la valeur de rachat du contrat par bénéficiaire. Au-delà une taxation forfaitaire est appliquée de 20% pour la fraction nette inférieure ou égale à 700.000€ et 31,25% pour la fraction nette supérieure à 700.000€.

Art. 757 B : pour les contrats souscrits après le 20 novembre 1991, les sommes, rentes versées par l’assureur à raison du décès de l’assuré, bénéficient d’un abattement de 30.500€ sur le montant des primes versées après les 70 ans de l’assuré, tout bénéficiaire confondu, et d’une exonération des intérêts générés. Au-delà, les primes sont assujetties aux droits de mutation à titre gratuit.

La clause bénéficiaire d’un contrat d’assurance vie peut tout à fait être démembrée, en donnant par exemple l’usufruit à son conjoint et la nue-propriété à ses enfants. Ce démembrement de la clause bénéficiaire :

favorise la Transmission du patrimoine au sein de la famille (transmission sur 2 générations)

accroit la Protection du conjoint survivant : ce dernier perçoit un capital dont il peut disposer librement ce qui lui permet de maintenir son niveau de vie après le décès de son conjoint.

Les spécificités du contrat de capitalisation

Le contrat de capitalisation présente les mêmes caractéristiques que l’assurance vie. La seule différence concerne l’absence d’exonération des droits de succession. Au décès de l’assuré, les sommes figurant sur le contrat de capitalisation sont intégrées à sa succession. Ce contrat peut toutefois être conservé ouvert par les héritiers, ce qui permet de garder l’antériorité fiscale. Il peut également être transmis par donation.

Le contrat de capitalisation peut quant à lui être souscrit démembré avec la désignation d’un usufruitier et d’un nu-propriétaire.

Enfin, un contrat de capitalisation est complètement adapté à la gestion de trésorerie d’entreprise. Il peut être souscrit par une personne morale (association, entreprise commerciale et non commerciale, etc.) permettant ainsi de valoriser sa trésorerie et de diversifier ses placements au travers des différents supports disponibles.

La SCPI également appelée pierre-papier, est un placement immobilier collectif qui a pour objet exclusif l’acquisition et la gestion d’un patrimoine immobilier locatif.

Par la souscription de parts de SCPI, les épargnants peuvent acquérir une quote-part d’un patrimoine immobilier, constitué de logements, bureaux, commerces, etc, pour en percevoir des revenus.

Fonctionnement

La SCPI collecte des capitaux auprès des épargnants/investisseurs pour acquérir un patrimoine immobilier. L’épargnant/investisseur devient associé et perçoit des revenus au prorata du nombre de parts qu’il détient.

La gestion de la SCPI est entièrement déléguée à une société de gestion, obligatoirement agréée par l’AMF. Elle est en charge des investissements, de la gestion locative, de l’information aux associés et de la tenue du marché des parts.

La SCPI est contrôlée par un commissaire aux comptes et un conseil de surveillance composé d’associés porteurs de parts.

Différents types de SCPI

SCPI de rendement

Cette SCPI permet de percevoir des revenus locatifs et une revalorisation du patrimoine. Il s’agit de SCPI diversifiées, SCPI murs de magasins, de bureaux, régionale, européenne. Elles sont composées de bureaux, commerces, hôtels, entrepôts, locaux d’activité, résidences étudiantes, séniors, médicalisées.

SCPI fiscales

Ces SCPI permettent de bénéficier d’avantages fiscaux liés à la nature de la SCPI. Il s’agit de SCPI Pinel, SCPI Malraux, SCPI de déficit foncier. Elles sont composées essentiellement de logements.

SCPI de plus-values ou de capitalisation

Ces SCPI sont destinées à miser sur de fortes plus-values lors de la liquidation des parts. Elles ne distribuent pas de revenus. Elles sont composées d’immeubles, de locaux, de bureaux à fort potentiel à la revente.

La souscription de parts de SCPI

Elle est différente selon qu’il s’agit d’une SCPI à capital variable ou à capital fixe.

SCPI à capital variable : la souscription des parts est possible tout au long de l’année et est non soumise au paiement des droits d’enregistrement. Le prix des parts est fixé par la société de gestion.

SCPI à capital fixe :

Lors d’une augmentation de capital (marché primaire), la souscription est possible pendant la période définie par la société de gestion dont le prix est définie par cette dernière, et elle n’est pas soumise au paiement des droits d’enregistrement.

Lors d’une souscription sur le marché de gré à gré (marché secondaire), la souscription est organisée régulièrement tout au long de l’année, le prix est fixé librement entre les vendeurs et acheteurs résultant de l’offre et de la demande. La souscription est soumise cette fois au paiement des droits d’enregistrement.

Il est également possible de souscrire des parts de SCPI au sein d’un contrat d’assurance vie. Le prix des parts est inférieur à celui d’un achat en direct. La compagnie d’assurance garantit la liquidité des parts.

Fiscalité

Chaque investisseur sera imposé à hauteur de ses droits dans la SCPI selon sa fiscalité propre.

Parts de SCPI détenues en direct

Les revenus locatifs sont imposés au titre des revenus fonciers ou au micro-foncier si les recettes sont inférieures à 15000€. Les prélèvements sociaux de 17,20% s’appliquent.

Les revenus financiers qui sont les placements de trésorerie de la SCPI sont imposés à l’impôt sur le revenu + prélèvements sociaux de 17,20%.

Les plus-values immobilières relèvent du régime des plus-values immobilières de 19% + prélèvements sociaux de 17,20%.

Parts de SCPI fiscales

Elles génèrent des réductions d’impôt sur le revenu correspondant au régime fiscal du dispositif retenu.

Parts de SCPI détenues au sein d’un contrat d’assurance vie

Les revenus et les plus-values bénéficient de la fiscalité propre à l’assurance vie.

Chaque contribuable domicilié fiscalement en France peut détenir un Plan d’Epargne en Actions. Les enfants majeurs âgés de 18 à 25 ans et rattachés au foyer fiscal peuvent ouvrir un PEA classique.

Il existe 2 sortes de PEA :

Les PEA « classiques » : il s’agit d’un PEA bancaire composé d’un compte titres et d’un compte espèces associés ou d’un PEA assurance qui nécessite l’ouverture d’un contrat de capitalisation en unités de compte. Le plafond de versement est de 150000€ et 20000€ pour les enfants majeurs rattachés.

Les PEA « PME-ETI » : ce PEA a vocation à financer les PME et les entreprises de taille intermédiaire (ETI). Il peut perte souscrit auprès d’une compagnie d’assurance ou d’une banque. Ses modalités de fonctionnement sont identiques à celles d’un PEA classique. Le plafond de versement est de 225000€.

Vous pouvez détenir un PEA classique et un PEA « PME-ETI », dans ce cas, le plafond global est de 225000€ avec la possibilité de moduler la répartition entre les 2 PEA tout en respectant le plafond du PEA classique. Les versements doivent être réalisés en numéraire. Il est possible de transférer un PEA d’un établissement financier à un autre. Cette opération est sans incidence sur la date d’ouverture du plan mais peut entraîner des frais.

Les situations suivantes entraînent la clôture du PEA :

Décès du titulaire,

Rattachement au foyer fiscal d’un invalide titulaire d’un PEA,

Transfert à l’étranger du domicile fiscal du titulaire si ce transfert à lieu dans un Etat ou un territoire non coopératif,

Retraits avant 5 ans sauf pour les situations autorisées,

Rachat total après 5 ans et conversion des capitaux en rentes viagères.

Titres éligibles aux PEA « classique » et PEA « PME-ETI »

Actions détenues en direct,

Parts d’OPCVM investis à hauteur de 75% minimum en actions européennes,

Les titres émis par les sociétés dont le siège est situé au Royaume-Uni ne sont plus éligibles au PEA depuis le 01/01/2021. Toutefois des dispositions transitoires sont prévues jusqu’au 30/09/2021.

Fiscalité

Pendant la durée du plan, les revenus et les plus-values sont capitalisés en franchise d’impôt à condition d’être réinvestis dans le PEA. L’imposition des plus-values éventuelles dépend de la durée du plan :

Le retrait avant 5 ans entraîne la clôture du plan sauf dans certains cas, et l’imposition des plus-values au PFU de 12,8% (imposition possible au barème progressif de l’impôt sur le revenu si l’option s’applique à tous les revenus et plus-values).

Le retrait après 5 ans n’entraîne pas la clôture du plan et de nouveaux versements sont autorisés. Les plus-values sont exonérées d’imposition.

Les retraits et rachats sont soumis aux prélèvements sociaux, quelle que soit la date des retraits.

Caractéristiques d’un Compte-titres

Un compte-titres permet d’investir sur des valeurs mobilières françaises, européennes et internationales : actions, obligations, parts de SICAV, d’OPCVM ou de FCP, bons, warrants, crackers ou ETF, SCPI, etc.

Le compte-titres est systématiquement rattaché à un compte courant pour réaliser les opérations d’achat et de vente des valeurs mobilières, afin de débiter ou créditer le montant des opérations.

Il est possible d’ouvrir plusieurs compte titres, et ce dans plusieurs établissements bancaires. Le compte titres peut être individuel (un seul titulaire peut effectuer les opérations), joint (2 titulaires pouvant effectuer les opérations) ou démembré (avec un ou plusieurs usufruitiers et nu-propriétaires).

La fiscalité d’un compte-titres s’applique différemment selon qu’il s’agit des revenus ou des plus-values de cession :

Dividendes et intérêts : pour les actions françaises, un prélèvement obligatoire non libératoire de 12,8% est prélevé à la source lors de l’encaissement des dividendes sur le montant brut des revenus sans déduction des droits de garde. Les contribuables dont le revenu fiscal de référence de N-2 est inférieur à 50000€ pour une personne seule ou 75000€ pour un couple soumis à imposition commune. Sur option expresse et irrévocable du contribuable, les dividendes peuvent être soumis au barème progressif de l’impôt sur le revenu. Attention toutefois, cette option s’applique à l’ensemble des revenus et plus-values concernés par l’imposition unique et s’exerce chaque année lors de la déclaration de revenus. Elle permet l’application de l’abattement de 40% sur les dividendes et la déduction des frais et charges d’acquisition.

Plus-values de cession de valeurs mobilières : elles sont soumises au prélèvement forfaitaire unique (PFU) au taux de 30% (prélèvement forfaitaire de 12,8% + prélèvements sociaux de 17,20%). Sur option expresse et irrévocable du contribuable, elles peuvent être soumis au barème progressif de l’impôt sur le revenu et bénéficient dans ce cas d’une déduction partielle de CSG. Comme précédemment, cette option s’applique à l’ensemble des revenus et plus-values concernés par l’imposition unique et s’exerce chaque année lors de la déclaration de revenus. L’abattement pour durée de détention (50% entre 2 et 8 ans de détention, 65% au-delà) est applicable pour les titres acquis avant le 01/01/2018 si l’option pour le barème progressif de l’impôt sur le revenu a été exercée et ne s’applique pas sur les prélèvements sociaux. La durée de détention se décompte à compter de la date d’acquisition ou de souscription. Les plus-values sont retenues pour leur montant après imputation des moins-values et le cas échéant de l’abattement fixe « dirigeant ». Les moins-values s’imputent sur les plus-values de même nature et subies au titre de la même année : si le solde est positif, les moins-values enregistrées au cours des 10 dernières années sont imputées sur ce solde, si le solde est négatif, les moins-values seront imputées sur les plus-values des 1à années suivantes.

A noter que le Compte-titres est tout à fait adapté à la gestion de trésorerie d’entreprise.

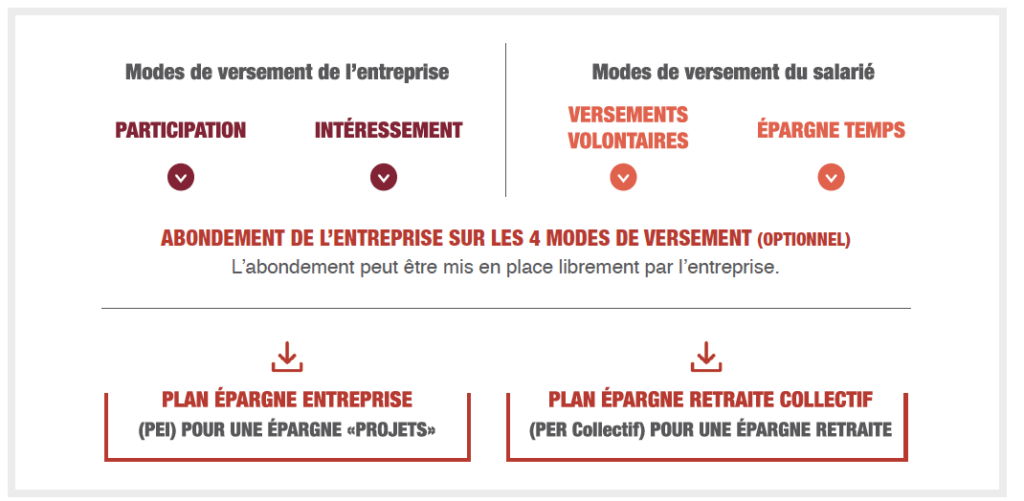

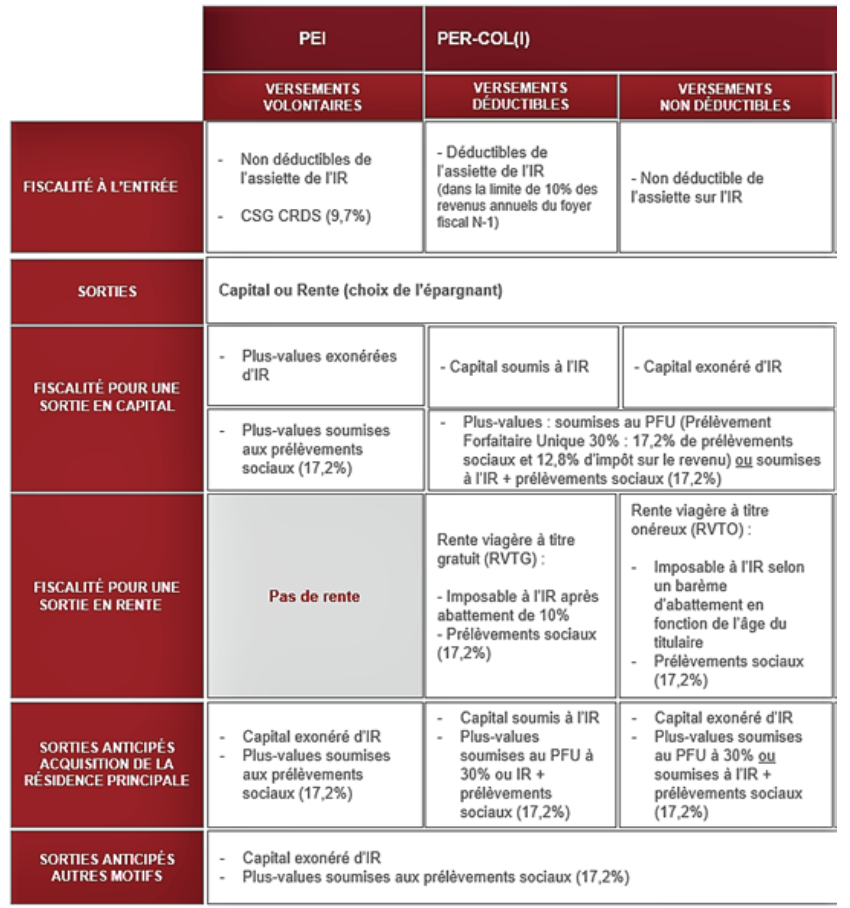

Le Plan d’Epargne Entreprise (PEE) est un système d’épargne collectif facultatif, par lequel une société permet à ses salariés de se constituer un portefeuille de valeurs mobilières, avec son aide, en bénéficiant d’un régime fiscal privilégié.

Fonctionnement

Le PEE peut être alimenté par :

Les versements des salariés (volontaires, intéressement, participation),

Les versements complémentaires de l’employeur (abondements) sur les versements des salariés,

Les versements unilatéraux de l’employeur : ces versements doivent bénéficier à tous les salariés pour acquérir des titres émis par l’entreprise. Ils sont soumis au même régime fiscal et social,

Les droits inscrits dans un compte épargne temps (CET).

Les préretraités et les retraités peuvent effectuer des versements complémentaires. La liquidation des avoir sur un PEE, effectuée par l’épargnant retraité, n’entraîne pas la clôture du PEE. Les salariés ayant quitté l’entreprise suite à un départ en retraite ou préretraite, peuvent continuer des versements sur leur PEE.

Les sommes investies dans un PEE sont bloquées 5 ans à compter de la date de versement.

Les plafonds annuels des versements sont de 25% de la rémunération brute (ou pension de retraite ou allocation de préretraite). Le plafond de l’abondement est de 3 x les versements ou 8% du PASS.

Régime fiscal et social

L’abondement de l’entreprise est exonéré d’impôt sur le revenu et de charges sociales mais est assujetti aux prélèvements sociaux (CSG et CRDS : 9,2% + 0,5%).

Les revenus du PEE sont exonérés s’ils sont réinvestis dans le plan et restent indisponibles pendant la même période. Ils sont assujettis aux prélèvements sociaux de 17,2%.

Les plus-values lors de la cession de titres sont exonérées et assujettis aux prélèvements sociaux de 17,2%.

Déblocages anticipés possibles : voir dans l’encadré plus bas.

Intéressement

L’intéressement est un mode de rémunération utilisé par l’entreprise pour motiver ses salariés. Il se met en place par un accord négocié entre l’employeur et ses salariés (ou leurs représentants) et signé pour une durée déterminée comprise entre 1 et 3 ans, renouvelable par tacite reconduction.

L’intéressement est un système collectif dans lequel tous les salariés doivent en bénéficier à condition de justifier d’une durée minimale d’ancienneté (de 1 à 3 mois). La répartition des primes versées aux salariés peut être fonction des salaires ou de la durée de présence pendant l’exercice.

Les sommes auxquelles le salarié a droit au titre de l’intéressement sont affectées d’office au PEE de l’entreprise, sauf demande expresse de sa part, dans un délai de 15 jours, d’un versement total ou partiel. Cette affection d’office n’est imposée que s’il existe un PEE au sein de l’entreprise.

Plafond : le montant maximum que l’entreprise peut distribuer est de 20% de la masse salariale brute. Le montant maximum que le salarié peut recevoir est de 75% du PASS.

Régime fiscal et social : Les versements sont assujettis à l’impôt sur le revenu mais exonérés de charges sociales. Les sommes affectées au PEE ou PERCOL sont exonérées d’impôt dans la limite de 75% du PASS et de charges sociales mais supportent la CSG/CRDS de 9,2% + 0,5%.

Participation des salariés aux résultats de l’entreprise

La participation permet aux salariés de bénéficier, hors fiscalité, d’une partie des profits de l’entreprise. Elle se met en place par un accord négocié entre l’employeur et ses salariés (ou leurs représentants).

Le régime de participation est obligatoire dans les entreprises de plus de 50 salariés par mois au cours des 5 dernières années. A la fin de chaque exercice comptable, l’entreprise calcule la réserve spéciale de participation (partie des bénéfices réservés aux salariés). La répartition des sommes versées aux salariés peut être fonction des salaires ou de la durée de présence pendant l’exercice.

Les sommes attribuées aux salariés sont indisponibles pendant 5 ans selon l’accord mis en place dans l’entreprise. A défaut d’accord, la durée d’indisponibilité est de 8 ans. Pendant la période d’indisponibilité, les sommes sont gérées pour le compte des salariés, selon les modalités fixées par l’accord de participation. La loi sur les revenus du travail permet aux salariés de disposer immédiatement de tout ou partie des sommes qui leur sont distribuées, elles sont alors soumises à l’impôt sur le revenu.

Plafonds : le montant maximum du salaire pouvant être pris en compte pour la participation est de 3 PASS. Le montant maximum pouvant être versé annuellement au salarié est de 75% du PASS.

Régime fiscal et social : Les versements immédiats sont assujettis à l’impôt sur le revenu mais exonérés de charges sociales. Les versements affectés au PEE ou PERCOL sont exonérées d’impôt et de charges sociales mais supportent la CSG/CRDS de 9,2% + 0,5%.

Déblocages anticipés : les sommes versées au titre de la participation sont bloquées 5 ans mais deviennent disponibles, sans perdre leurs avantages fiscaux en cas de :

mariage du salarié ou conclusion d’un PACS,

naissance ou adoption du 3ème enfant et pour chacun des enfants survivants,

divorce, séparation ou dissolution du PACS si le salarié conserve la garde d’un enfant minimum,

décès ou invalidité du salarié, de son conjoint, du partenaire pacsé ou de ses enfants,

licenciement, démission, départ en retraite,

création ou reprise d’une entreprise par le salarié ou de son conjoint,

surendettement du salarié,

acquisition ou agrandissement de la résidence principale, travaux rendus nécessaires dans la résidence principale en cas de catastrophe naturelle reconnue par arrêté ministériel.

un nouveau cas de déblocage anticipé lié à une situation de violence conjugale exercé par l’actuel ou l’ancien conjoint, ou le partenaire PACS a été créé (Décret n° 2020-683 du 07/06/2020).

Le montant des versements déductibles du revenu imposable, tout contrat retraite confondu (PER, art.83, PERP…) est plafonné :

Pour les salariés à : 10 % du montant net de l’ensemble des revenus d’activité déclarés au titre de l’année N-1

Pour les travailleurs non-salariés (TNS) : 10% du bénéfice imposable, dans la limite de 8 PASS 2021, auxquels s’ajoutent 15% de la fraction du bénéfice imposable comprise entre 1 et 8 PASS ou 10% du montant annuel du PASS, soit 4 113€ pour 2021. A noter : comme le permettait la loi Madelin, une société peut verser les cotisations du TNS (Travailleur Non Salarié).

La stratégie globalement admise est d’opter pour la déduction des versements en cas d’anticipation d’une baisse des revenus à la retraite et de placer sur son PER son économie d’impôt sur ce même PER. Il est à noter qu’il n’existe aucune obligation de dénouer son PER au moment de la liquidation de ses droits. Il est donc possible de dénouer son PER l’année la moins pénalisante fiscalement pour vous.

De plus il est possible de récupérer les plafonds disponibles en N jusqu’à l’année N-3 et de mutualiser avec les plafonds disponibles non utilisés de son conjoint ou partenaire Pacs soumis à une imposition commune (case 6QR de la déclaration 2042 à cocher). Enfin il est possible d’ouvrir un PER à chacun de ses enfants, majeur et mineur (voir politique d’ouverture de chaque compagnie d’assurance pour les mineurs).

Quel intérêt d’ouvrir un PER pour ses enfants ?

Les représentants légaux d’un mineur peuvent prendre la décision d’ouvrir un contrat PER à leur enfant. Les versements effectués seront ainsi déductibles de l’assiette imposable des parents. Le mineur bénéficie de son propre plafond de déduction qui se limite à 10 % du PASS N-1, n’ayant généralement pas ou peu de revenus.

Chaque PER comporte 3 compartiments correspondants aux versements volontaires (C1), aux versements d’épargne salariale (C2) et aux versements obligatoires (C3) indiqués ci-après :

Tous les PER sont constitués de trois compartiments accueillant chacun une catégorie de versement versements volontaires, versements d’épargne salariale, versements obligatoires), soit directement soit par transfert en provenance d’un autre PER.

La nature du versement d’origine détermine l’affection au compartiment, les conditions de sortie et la fiscalité.

Les versements volontaires sont par principe déductibles. Toutefois, à chaque versement, l’épargnant peut renoncer de manière irrévocable à la déductibilité fiscale du versement considéré.

L’abondement peut être versé exclusivement dans un PER Collectif.

Le plafond des versements volontaires de 25 % de la rémunération annuelle brute qui existe sur le PERCO est supprimé pour les PER.

Fiscalité en cas de sortie du PERI

(1). Déductibles de l’Impôt sur le Revenu (IR) dans la limite d’un plafond de 10 % des revenus professionnels limités à 8 PASS ou de 10 % duPASS, (Plafond annuel de la Sécurité Sociale) 15 % pour les TNS. (2). Déductibles de l’Impôt sur le Revenu (IR) dans la limite d’un plafond de 8 % de la rémunération annuelle brute plafonnée à 8 PASS. Cette limite est minorée par l’abondement de l’employeur versé sur un PERCO ou un PER Collectif ainsi que par le versement de jours de repos ou de transfert de jours d’un CET dans la limite de 10 jours par an. (3). RenteViagère à Titre Gratuit (RVTG) : imposition au barème de l’Impôt sur le Revenu après abattement de 10 %. (4). Rente Viagère à Titre Onéreux (RVTO) : imposition au barème de l’Impôt sur le Revenu après abattement variable en fonction de l’âge (). La part de la rente correspondant à vos versements volontaires ou aux revenus exonérés est imposée selon les règles applicables aux rentes viagères à titre onéreux. Des prélèvements sociaux s’appliquent au taux de 17,2 % après un abattement calculé selon votre âge. La part restante de la rente est imposée à l’impôt sur le revenu dans la catégorie des pensions et retraites et aux prélèvements sociaux au taux de 17,2 %. (*). Cas de déblocage : nous consulter.

Le PERCO est une solution d’épargne collective qui permet au salarié de se constituer une épargne accessible au moment de la retraite sous forme de rente ou de capital avec la possibilité de réduite vos impôts.

Bénéficiaires

Le PERCO est ouvert à tous les salariés et sous conditions aux professions libérales, aux dirigeants d’entreprise et mandataires sociaux.

Versements

Le PERCO peut recevoir les versements issus :

de l’épargne personnelle en effectuant des versements volontaires (dans la limite de 25% de la rémunération brute annuelle),

de l’intéressement qui est lié aux résultats et aux performances de l’entreprise,

de la participation qui résulte de la distribution d’une partie des bénéficies de l’entreprise,

de l’abondement (contribution éventuelle de l’entreprise en plus de vos versements),

des droits inscrits sur votre Compte Epargne-Temps (CET) si vous en disposez un, ou en l’absence de CET, jusqu’à 10 jours de repos non pris

d’un transfert d’autres dispositifs (Plan Epargne Entreprise (PEE))

Les sommes versées par l’employeur (intéressement, participation et abondement) sont exonérées d’impôt sur le revenu, de charges sociales hors CSG/CRDS et déductibles du bénéfice net imposable.

Les versements volontaires peuvent être déductibles de l’impôt sur le revenu dans la limite de 10% de son plafond d’épargne retraite.

Indisponibilité des sommes

Sauf cas de déblocage anticipé :

acquisition de la résidence principale,

situation de surendettement du titulaire,

expiration des droits à l’assurance chômage du titulaire,

cessation d’activité non salariée du titulaire,

invalidité du titulaire, de ses enfants, de son conjoint ou de son partenaire lié par un Pacte Civil de Solidarité (PACS),

décès du titulaire, de son conjoint ou de son partenaire lié par un PACS),

les sommes versées sur le PERCO sont indisponibles jusqu’au départ en retraite du salarié.

Réduire mes impôts : FCPI/FIP, Souscription au capital d’une PME, SOFICA, Dons (liste non exhaustive)

FCPI (Fonds Commun de Placement dans l’Innovation) et FIP (Fonds d’Investissement de Proximité)

Les FCPI et les FIP sont 2 produits financiers d’optimisation fiscale. Les FCPI ont leur actif constitué à 60% au moins de titres de sociétés non cotées considérées comme innovantes. Quant aux FIP, 70% de leur fonds doivent être investis dans des PME régionales en développement non cotées.

Le montant de la réduction d’impôt correspond à 18% de l’investissement. Ce taux a été majoré de 25% pour les versements effectués du 09/05/2021 au 31/12/2021 et prorogé jusqu’au 31/12/2022. La réduction est portée à 30% pour un FIP Corse ou Outre-Mer.

Le plafond de l’investissement est de 12000€ pour une personne seule et 24000€ pour un couple marié ou pacsé.

Conditions : la réduction du FIP Outre-Mer est réservée aux personnes physiques domiciliées dans les collectivités publiques d’outre-mer, la durée de détention des FCPI/FIP est de 5 ans. Une possibilité de sortie anticipée est prévue en cas de licenciement, invalidité ou décès de l’un des conjoints soumis à imposition commune.

Souscription au capital de PME

Le montant de la réduction d’impôt correspond à 18% de l’investissement. Ce taux a été majoré de 25% pour les versements effectués du 09/05/2021 au 31/12/2021 et prorogé jusqu’au 31/12/2022.

Le plafond de l’investissement est de 50000€ pour une personne seule et 100000€ pour un couple marié ou pacsé. La fraction des versements annuels excédant ces limites bénéficie de la réduction d’impôt dans les mêmes conditions au titre des 4 années suivantes. Le plafond est commun avec celui de la souscription au capital des sociétés foncières solidaires.

Conditions pour le souscripteur : être domicilié fiscalement en France, souscrire en numéraire au capital d’une société non cotée et conserver les titres 5 ans minimum.

Conditions pour la société bénéficiaire : avoir son siège dans l’UE, employer moins de 50 salariés, ne pas être cotée en bourse, réaliser un chiffre d’affaires inférieur à 50 millions d’euro au cours de l’exercice et être créée depuis moins de 7 ans.

SOFICA (Sociétés pour le Financement de l’Industrie Cinématographique et Audiovisuelle)

Le montant de la réduction d’impôt correspond à 30% des sommes versées. Ce taux est porté à 36% ou 48% sous réserve de respecter certaines conditions (voir plus bas).

Le plafond de l’investissement est de 25% du revenu global limité à 18000€.

Le plafond de la réduction est de 5400€ et de 6480€ ou 8640€ si le taux est majoré.

Conditions : les souscriptions doivent être réalisées jusqu’au 31/12/2023. Pour bénéficier du taux majoré à 36%, la société s’engage à réaliser 10% de ses investissements dans des sociétés de production. Pour bénéficier du taux majoré à 48%, la société doit respecter la condition précédente ET s’engager à consacrer 10% de ses investissements au développement d’œuvres sous formes de séries ou à des versements en numéraire par contrats d’association à la production. Les parts souscrites en numéraires doivent être conservées 5 ans minimum et les oeuvres doivent être agréées par le Ministère de l’Economie et des Finances.

Dons effectués en 2022

Les dons versés aux:

Organismes d’aide aux personnes en difficulté, aux organismes à but non lucratif luttant contre les violences conjugales jusqu’au 31/12/2022, bénéficient d’une réduction d’impôt de 75% du versement plafonné à 1000€. L’excédent est pris en compte au taux de 66%, dans la limite de 20% du revenu imposable.

Oeuvres ou organismes d’intérêt général, aux fondations ou associations reconnues d’utilité publique, aux fondations d’entreprises (uniquement pour les salariés de l’entreprise fondatrice), pour le financement des élections et des partis politiques, aux associations aidant à la création d’entreprise, à la Fondation du patrimoine ou organismes d’intérêt général en vue de la restauration de monuments historiques privés, aux organismes présentant des oeuvres culturelles au public, aux organismes présentant des oeuvres audiovisuelles au public,bénéficient d’une réduction d’impôt de 66% du versement plafonné à 20% du revenu imposable. L’excédent peut être reporté dans les mêmes conditions, sur les 5 années suivantes.

Le PRIVATE EQUITY permet d’investir en fonds propres dans des sociétés de toutes activités qui ne sont pas cotées (appelé le « non coté »).

Plusieurs stades selon la maturité de l’entreprise sont identifiés :

le Capital Risque : permet d’investir avec le financement des start-up, des entreprises très jeunes et en forte croissance

le Capital Développement : investissement par augmentation de capital dans des entreprises qui ont déjà du chiffre d’affaires et qui commencent à être rentables

le Capital Transmission : rachat de parts dans des entreprises matures, rentables et présentes sur leur marché

Le PRIVATE EQUITY ou le capital investissement a une durée longue car il s’agir d’accompagner les entreprises tout en construisant un partenariat d’intérêts communs entre les actionnaires de l’entreprise et les dirigeants sur un horizon moyen/long terme (5/7 ans) afin de créer de la valeur et des stratégies de croissance.

La loi Pacte 2019 a autorisé de nombreux changements notamment permettre aux investisseurs privés d’accéder au Private Equity et de loger ces actifs au sein des contrats d’assurance vie en passant pas des Fonds Communs de Placements à Risque (FCPR).

En 2021, les levées de fonds ont représenté en France 24,5 milliards d’euros, un montant record de plus en plus prisées par les particuliers expliqué par des rendements attractifs et complémentaires des autres classes d’actifs traditionnels.

Les FCPR offrent :

une décorrélation importante par rapport aux actifs traditionnels

une structure de gestion différente des OPCVM (Organismes de Placements Collectifs en Valeurs Mobilières) traditionnels

un financement de l’économie réelle

une identification importante pour certains investisseurs

Le Private Equity répond principalement à des investisseurs en quête de sens dans leurs placements !

Des FCPR éco-responsables ou GREEN avec des engagements significatifs en matière de critères ESG (Environnement, Social et Gouvernance) et ISR (Investissement Socialement Responsable) sont également disponibles.

Assurance-vie et Capitalisation

L’assurance-vie : un produit universel

L’assurance vie est un élément incontournable pour répondre à de nombreuses attentes patrimoniales : protection de la famille, préparation de l’avenir et plus particulièrement de la retraite, constitution d’une épargne, etc.

Sa gestion est orientée vers des investissements de moyen/long terme dans laquelle votre épargne est valorisée. Vous pouvez épargner progressivement en ayant un large choix d’investissement en fonction de votre horizon de placement, de votre appétence au risque et de vos objectifs allant du supports sécurisé (le Fonds en euros) jusqu’à des supports plus exposés en actions.

Les avantages de l’assurance-vie

L’assurance vie bénéficie d’une fiscalité très privilégiée : sa fiscalité en cas de rachat et en cas de décès sont particulièrement intéressantes pour l’assuré et ses bénéficiaires. A l’exception de certains contrats totalement exonérés de fiscalité, seuls les produits (plus-values) attachés aux contrats d’assurance vie sont, en cas de rachat partiel ou total, soumis à imposition.

L’assurance vie au travers des articles L.132-12et L.132-13 du Code des Assurances, se trouver en dehors des règles du Code civil régissant les donations, testaments, quotités disponibles et régimes matrimoniaux. De ce fait, les capitaux décès ou la rente payable lors du décès de l’assuré à un bénéficiaire déterminé ou à ses héritiers, ne font pas partie de la succession de l’assuré. Les montant ne sont donc pas soumis aux règles de réduction pour atteinte à la réserve des héritiers.

Deux articles déterminent la fiscalité à appliquer aux sommes versés par l’assureur en cas de décès :

Art. 990 I : pour les contrats souscrits après le 20 novembre 1991, les sommes, rentes versées avant les 70 ans de l’assuré par l’assureur à raison de son décès, bénéficient d’un abattement de 152.500€ sur le montant de la valeur de rachat du contrat par bénéficiaire. Au-delà une taxation forfaitaire est appliquée de 20% pour la fraction nette inférieure ou égale à 700.000€ et 31,25% pour la fraction nette supérieure à 700.000€.

Art. 757 B : pour les contrats souscrits après le 20 novembre 1991, les sommes, rentes versées par l’assureur à raison du décès de l’assuré, bénéficient d’un abattement de 30.500€ sur le montant des primes versées après les 70 ans de l’assuré, tout bénéficiaire confondu, et d’une exonération des intérêts générés. Au-delà, les primes sont assujetties aux droits de mutation à titre gratuit.

La clause bénéficiaire d’un contrat d’assurance vie peut tout à fait être démembrée, en donnant par exemple l’usufruit à son conjoint et la nue-propriété à ses enfants. Ce démembrement de la clause bénéficiaire :

favorise la Transmission du patrimoine au sein de la famille (transmission sur 2 générations)

accroit la Protection du conjoint survivant : ce dernier perçoit un capital dont il peut disposer librement ce qui lui permet de maintenir son niveau de vie après le décès de son conjoint.

Les spécificités du contrat de capitalisation

Le contrat de capitalisation présente les mêmes caractéristiques que l’assurance vie. La seule différence concerne l’absence d’exonération des droits de succession. Au décès de l’assuré, les sommes figurant sur le contrat de capitalisation sont intégrées à sa succession. Ce contrat peut toutefois être conservé ouvert par les héritiers, ce qui permet de garder l’antériorité fiscale. Il peut également être transmis par donation.

Le contrat de capitalisation peut quant à lui être souscrit démembré avec la désignation d’un usufruitier et d’un nu-propriétaire.

Enfin, un contrat de capitalisation est complètement adapté à la gestion de trésorerie d’entreprise. Il peut être souscrit par une personne morale (association, entreprise commerciale et non commerciale, etc.) permettant ainsi de valoriser sa trésorerie et de diversifier ses placements au travers des différents supports disponibles.

La SCPI également appelée pierre-papier, est un placement immobilier collectif qui a pour objet exclusif l’acquisition et la gestion d’un patrimoine immobilier locatif.

Par la souscription de parts de SCPI, les épargnants peuvent acquérir une quote-part d’un patrimoine immobilier, constitué de logements, bureaux, commerces, etc, pour en percevoir des revenus.

Fonctionnement

La SCPI collecte des capitaux auprès des épargnants/investisseurs pour acquérir un patrimoine immobilier. L’épargnant/investisseur devient associé et perçoit des revenus au prorata du nombre de parts qu’il détient.

La gestion de la SCPI est entièrement déléguée à une société de gestion, obligatoirement agréée par l’AMF. Elle est en charge des investissements, de la gestion locative, de l’information aux associés et de la tenue du marché des parts.

La SCPI est contrôlée par un commissaire aux comptes et un conseil de surveillance composé d’associés porteurs de parts.

Différents types de SCPI

SCPI de rendement

Cette SCPI permet de percevoir des revenus locatifs et une revalorisation du patrimoine. Il s’agit de SCPI diversifiées, SCPI murs de magasins, de bureaux, régionale, européenne. Elles sont composées de bureaux, commerces, hôtels, entrepôts, locaux d’activité, résidences étudiantes, séniors, médicalisées.

SCPI fiscales

Ces SCPI permettent de bénéficier d’avantages fiscaux liés à la nature de la SCPI. Il s’agit de SCPI Pinel, SCPI Malraux, SCPI de déficit foncier. Elles sont composées essentiellement de logements.

SCPI de plus-values ou de capitalisation

Ces SCPI sont destinées à miser sur de fortes plus-values lors de la liquidation des parts. Elles ne distribuent pas de revenus. Elles sont composées d’immeubles, de locaux, de bureaux à fort potentiel à la revente.

La souscription de parts de SCPI

Elle est différente selon qu’il s’agit d’une SCPI à capital variable ou à capital fixe.

SCPI à capital variable : la souscription des parts est possible tout au long de l’année et est non soumise au paiement des droits d’enregistrement. Le prix des parts est fixé par la société de gestion.

SCPI à capital fixe :

Lors d’une augmentation de capital (marché primaire), la souscription est possible pendant la période définie par la société de gestion dont le prix est définie par cette dernière, et elle n’est pas soumise au paiement des droits d’enregistrement.

Lors d’une souscription sur le marché de gré à gré (marché secondaire), la souscription est organisée régulièrement tout au long de l’année, le prix est fixé librement entre les vendeurs et acheteurs résultant de l’offre et de la demande. La souscription est soumise cette fois au paiement des droits d’enregistrement.

Il est également possible de souscrire des parts de SCPI au sein d’un contrat d’assurance vie. Le prix des parts est inférieur à celui d’un achat en direct. La compagnie d’assurance garantit la liquidité des parts.

Fiscalité

Chaque investisseur sera imposé à hauteur de ses droits dans la SCPI selon sa fiscalité propre.

Parts de SCPI détenues en direct

Les revenus locatifs sont imposés au titre des revenus fonciers ou au micro-foncier si les recettes sont inférieures à 15000€. Les prélèvements sociaux de 17,20% s’appliquent.

Les revenus financiers qui sont les placements de trésorerie de la SCPI sont imposés à l’impôt sur le revenu + prélèvements sociaux de 17,20%.

Les plus-values immobilières relèvent du régime des plus-values immobilières de 19% + prélèvements sociaux de 17,20%.

Parts de SCPI fiscales

Elles génèrent des réductions d’impôt sur le revenu correspondant au régime fiscal du dispositif retenu.

Parts de SCPI détenues au sein d’un contrat d’assurance vie

Les revenus et les plus-values bénéficient de la fiscalité propre à l’assurance vie.

Chaque contribuable domicilié fiscalement en France peut détenir un Plan d’Epargne en Actions. Les enfants majeurs âgés de 18 à 25 ans et rattachés au foyer fiscal peuvent ouvrir un PEA classique.

Il existe 2 sortes de PEA :

Les PEA « classiques » : il s’agit d’un PEA bancaire composé d’un compte titres et d’un compte espèces associés ou d’un PEA assurance qui nécessite l’ouverture d’un contrat de capitalisation en unités de compte. Le plafond de versement est de 150000€ et 20000€ pour les enfants majeurs rattachés.

Les PEA « PME-ETI » : ce PEA a vocation à financer les PME et les entreprises de taille intermédiaire (ETI). Il peut perte souscrit auprès d’une compagnie d’assurance ou d’une banque. Ses modalités de fonctionnement sont identiques à celles d’un PEA classique. Le plafond de versement est de 225000€.

Vous pouvez détenir un PEA classique et un PEA « PME-ETI », dans ce cas, le plafond global est de 225000€ avec la possibilité de moduler la répartition entre les 2 PEA tout en respectant le plafond du PEA classique. Les versements doivent être réalisés en numéraire. Il est possible de transférer un PEA d’un établissement financier à un autre. Cette opération est sans incidence sur la date d’ouverture du plan mais peut entraîner des frais.

Les situations suivantes entraînent la clôture du PEA :

Décès du titulaire,

Rattachement au foyer fiscal d’un invalide titulaire d’un PEA,

Transfert à l’étranger du domicile fiscal du titulaire si ce transfert à lieu dans un Etat ou un territoire non coopératif,

Retraits avant 5 ans sauf pour les situations autorisées,

Rachat total après 5 ans et conversion des capitaux en rentes viagères.

Titres éligibles aux PEA « classique » et PEA « PME-ETI »

Actions détenues en direct,

Parts d’OPCVM investis à hauteur de 75% minimum en actions européennes,

Les titres émis par les sociétés dont le siège est situé au Royaume-Uni ne sont plus éligibles au PEA depuis le 01/01/2021. Toutefois des dispositions transitoires sont prévues jusqu’au 30/09/2021.

Fiscalité

Pendant la durée du plan, les revenus et les plus-values sont capitalisés en franchise d’impôt à condition d’être réinvestis dans le PEA. L’imposition des plus-values éventuelles dépend de la durée du plan :

Le retrait avant 5 ans entraîne la clôture du plan sauf dans certains cas, et l’imposition des plus-values au PFU de 12,8% (imposition possible au barème progressif de l’impôt sur le revenu si l’option s’applique à tous les revenus et plus-values).

Le retrait après 5 ans n’entraîne pas la clôture du plan et de nouveaux versements sont autorisés. Les plus-values sont exonérées d’imposition.

Les retraits et rachats sont soumis aux prélèvements sociaux, quelle que soit la date des retraits.

Caractéristiques d’un Compte-titres

Un compte-titres permet d’investir sur des valeurs mobilières françaises, européennes et internationales : actions, obligations, parts de SICAV, d’OPCVM ou de FCP, bons, warrants, crackers ou ETF, SCPI, etc.

Le compte-titres est systématiquement rattaché à un compte courant pour réaliser les opérations d’achat et de vente des valeurs mobilières, afin de débiter ou créditer le montant des opérations.

Il est possible d’ouvrir plusieurs compte titres, et ce dans plusieurs établissements bancaires. Le compte titres peut être individuel (un seul titulaire peut effectuer les opérations), joint (2 titulaires pouvant effectuer les opérations) ou démembré (avec un ou plusieurs usufruitiers et nu-propriétaires).

La fiscalité d’un compte-titres s’applique différemment selon qu’il s’agit des revenus ou des plus-values de cession :

Dividendes et intérêts : pour les actions françaises, un prélèvement obligatoire non libératoire de 12,8% est prélevé à la source lors de l’encaissement des dividendes sur le montant brut des revenus sans déduction des droits de garde. Les contribuables dont le revenu fiscal de référence de N-2 est inférieur à 50000€ pour une personne seule ou 75000€ pour un couple soumis à imposition commune. Sur option expresse et irrévocable du contribuable, les dividendes peuvent être soumis au barème progressif de l’impôt sur le revenu. Attention toutefois, cette option s’applique à l’ensemble des revenus et plus-values concernés par l’imposition unique et s’exerce chaque année lors de la déclaration de revenus. Elle permet l’application de l’abattement de 40% sur les dividendes et la déduction des frais et charges d’acquisition.

Plus-values de cession de valeurs mobilières : elles sont soumises au prélèvement forfaitaire unique (PFU) au taux de 30% (prélèvement forfaitaire de 12,8% + prélèvements sociaux de 17,20%). Sur option expresse et irrévocable du contribuable, elles peuvent être soumis au barème progressif de l’impôt sur le revenu et bénéficient dans ce cas d’une déduction partielle de CSG. Comme précédemment, cette option s’applique à l’ensemble des revenus et plus-values concernés par l’imposition unique et s’exerce chaque année lors de la déclaration de revenus. L’abattement pour durée de détention (50% entre 2 et 8 ans de détention, 65% au-delà) est applicable pour les titres acquis avant le 01/01/2018 si l’option pour le barème progressif de l’impôt sur le revenu a été exercée et ne s’applique pas sur les prélèvements sociaux. La durée de détention se décompte à compter de la date d’acquisition ou de souscription. Les plus-values sont retenues pour leur montant après imputation des moins-values et le cas échéant de l’abattement fixe « dirigeant ». Les moins-values s’imputent sur les plus-values de même nature et subies au titre de la même année : si le solde est positif, les moins-values enregistrées au cours des 10 dernières années sont imputées sur ce solde, si le solde est négatif, les moins-values seront imputées sur les plus-values des 1à années suivantes.

A noter que le Compte-titres est tout à fait adapté à la gestion de trésorerie d’entreprise.

Le montant des versements déductibles du revenu imposable, tout contrat retraite confondu (PER, art.83, PERP…) est plafonné :

Pour les salariés à : 10 % du montant net de l’ensemble des revenus d’activité déclarés au titre de l’année N-1

Pour les travailleurs non-salariés (TNS) : 10% du bénéfice imposable, dans la limite de 8 PASS 2021, auxquels s’ajoutent 15% de la fraction du bénéfice imposable comprise entre 1 et 8 PASS ou 10% du montant annuel du PASS, soit 4 113€ pour 2021. A noter : comme le permettait la loi Madelin, une société peut verser les cotisations du TNS (Travailleur Non Salarié).

La stratégie globalement admise est d’opter pour la déduction des versements en cas d’anticipation d’une baisse des revenus à la retraite et de placer sur son PER son économie d’impôt sur ce même PER. Il est à noter qu’il n’existe aucune obligation de dénouer son PER au moment de la liquidation de ses droits. Il est donc possible de dénouer son PER l’année la moins pénalisante fiscalement pour vous.

De plus il est possible de récupérer les plafonds disponibles en N jusqu’à l’année N-3 et de mutualiser avec les plafonds disponibles non utilisés de son conjoint ou partenaire Pacs soumis à une imposition commune (case 6QR de la déclaration 2042 à cocher). Enfin il est possible d’ouvrir un PER à chacun de ses enfants, majeur et mineur (voir politique d’ouverture de chaque compagnie d’assurance pour les mineurs).

Quel intérêt d’ouvrir un PER pour ses enfants ?

Les représentants légaux d’un mineur peuvent prendre la décision d’ouvrir un contrat PER à leur enfant. Les versements effectués seront ainsi déductibles de l’assiette imposable des parents. Le mineur bénéficie de son propre plafond de déduction qui se limite à 10 % du PASS N-1, n’ayant généralement pas ou peu de revenus.

Chaque PER comporte 3 compartiments correspondants aux versements volontaires (C1), aux versements d’épargne salariale (C2) et aux versements obligatoires (C3) indiqués ci-après :

Tous les PER sont constitués de trois compartiments accueillant chacun une catégorie de versement versements volontaires, versements d’épargne salariale, versements obligatoires), soit directement soit par transfert en provenance d’un autre PER.

La nature du versement d’origine détermine l’affection au compartiment, les conditions de sortie et la fiscalité.

Les versements volontaires sont par principe déductibles. Toutefois, à chaque versement, l’épargnant peut renoncer de manière irrévocable à la déductibilité fiscale du versement considéré.

L’abondement peut être versé exclusivement dans un PER Collectif.

Le plafond des versements volontaires de 25 % de la rémunération annuelle brute qui existe sur le PERCO est supprimé pour les PER.

Fiscalité en cas de sortie du PERI

(1). Déductibles de l’Impôt sur le Revenu (IR) dans la limite d’un plafond de 10 % des revenus professionnels limités à 8 PASS ou de 10 % duPASS, (Plafond annuel de la Sécurité Sociale) 15 % pour les TNS. (2). Déductibles de l’Impôt sur le Revenu (IR) dans la limite d’un plafond de 8 % de la rémunération annuelle brute plafonnée à 8 PASS. Cette limite est minorée par l’abondement de l’employeur versé sur un PERCO ou un PER Collectif ainsi que par le versement de jours de repos ou de transfert de jours d’un CET dans la limite de 10 jours par an. (3). RenteViagère à Titre Gratuit (RVTG) : imposition au barème de l’Impôt sur le Revenu après abattement de 10 %. (4). Rente Viagère à Titre Onéreux (RVTO) : imposition au barème de l’Impôt sur le Revenu après abattement variable en fonction de l’âge (). La part de la rente correspondant à vos versements volontaires ou aux revenus exonérés est imposée selon les règles applicables aux rentes viagères à titre onéreux. Des prélèvements sociaux s’appliquent au taux de 17,2 % après un abattement calculé selon votre âge. La part restante de la rente est imposée à l’impôt sur le revenu dans la catégorie des pensions et retraites et aux prélèvements sociaux au taux de 17,2 %. (*). Cas de déblocage : nous consulter.

Le PERCO est une solution d’épargne collective qui permet au salarié de se constituer une épargne accessible au moment de la retraite sous forme de rente ou de capital avec la possibilité de réduite vos impôts.

Bénéficiaires

Le PERCO est ouvert à tous les salariés et sous conditions aux professions libérales, aux dirigeants d’entreprise et mandataires sociaux.

Versements

Le PERCO peut recevoir les versements issus :

de l’épargne personnelle en effectuant des versements volontaires (dans la limite de 25% de la rémunération brute annuelle),

de l’intéressement qui est lié aux résultats et aux performances de l’entreprise,

de la participation qui résulte de la distribution d’une partie des bénéficies de l’entreprise,

de l’abondement (contribution éventuelle de l’entreprise en plus de vos versements),

des droits inscrits sur votre Compte Epargne-Temps (CET) si vous en disposez un, ou en l’absence de CET, jusqu’à 10 jours de repos non pris

d’un transfert d’autres dispositifs (Plan Epargne Entreprise (PEE))