« Au lieu de planifier l’imprévisible, rêvons ensemble du futur. »

Jean-Marie Descarpentries

Les 50 dernières années ont été notamment marquées par l’allongement de la durée de vie et de celles des études. Le rapport actifs/retraités s’est largement déséquilibré limitant le rendement de notre régime de retraite par répartition.

Face à cette situation, les gouvernements successifs tentent de mettre en place des réformes. 33% des épargnants français considèrent la préparation de leur retraite comme leur objectif patrimonial prioritaire (source Fidelity International – Insight AM – Septembre 2021). Véritable sujet de société, la retraite concerne chacune et chacun d’entre nous à titre collectif mais également individuel.

La retraite est principalement une question d’anticipation, elle s’organise naturellement tout au long de votre existence. Devenir propriétaire de sa résidence principale, investir dans un contrat d’assurance vie, un PER, un PERCOL ou un PEA : ce sont autant d’actes qui vous aident à préparer votre retraite pour la vivre pleinement.

Se constituer une épargne diversifiée pour améliorer votre future pension :

Préparer sa retraite ne se résume pas au seul choix d’un placement financier. Il n’existe pas de réponse unique et universelle, mais une combinaison de solutions ayant chacune leurs caractéristiques financières et fiscales propres. C’est la raison pour laquelle il est important de diversifier l’ensemble de vos investissements. Vous disposez aujourd’hui d’un large choix pour construire votre épargne retraite, que ce soit au travers des placements dédiés à la retraite ou ceux adaptés à la préparation de la retraite.

Les placements dédiés à la Retraite

- Epargner dans le cadre de l’Entreprise : Il existe un certain nombre de dispositifs collectifs d’épargne retraite (PER Collectif et le PER Obligatoire) qui peuvent bénéficier aux salariés et dirigeants d’entreprise. Pour les salariés comme pour les dirigeants, les versements réalisés au sein de ces enveloppes d’épargne retraite peuvent être déduits fiscalement de l’Impôts sur le revenu et s’accompagner d’un abondement de leur société. En plus, pour les dirigeants d’entreprise, ces dispositifs sont des outils intéressants de politique salariale pour fidéliser leurs collaborateurs et sont assortis d’avantages fiscaux et sociaux.

- Epargner de façon individuelle dans la cadre de son activité (dirigeants d’entreprise et professions libérales) : l’ensemble des travailleurs indépendants et des dirigeants d’entreprise non salariés perçoivent des pensions moins élevées que les salariés du secteur privé, à niveau de revenus équivalents en particulier pour les hauts revenus. Il est dont important de rechercher des solutions d’épargne pour compléter votre retraite au travers du contrat Madelin (réservé aux professionnels libéraux, dirigeants d’entreprise non salariés, commerçants ou artisans) ou du PERCO.

- Epargner à titre personnel en dehors de son activité professionnelle : le Plan Epargne Retraite Individuel (PERI) a l’avantage de pouvoir réunir l’ensemble des dispositifs individuels (anciens PERP, Madelin, etc) et collectifs (PERCO, Art.83, etc) sur un même produit et ainsi de rassembler l’ensemble des produits par transfert, ce qui permet de bénéficier d’une réelle gestion par compartiment selon ses perspectives de sortie (capital ou rente) ou selon ses projets d’acquisition de résidence principale sur les compartiments 1 et 2. En comparaison des anciens PERP, l’adhérent au PER pourra bénéficier d’une sortie à 100 % en capital versus 20 % pour le PER au moment de la liquidation de ses droits. Quant aux TNS (travailleurs non salariés), ou la seule sortie en rente était possible sur le dispositif Madelin, ils pourront sortir également en capital. Aussi, contrairement au PERP, la condition de primo accession pour l’achat de la résidence principale n’est plus requise pour un déblocage anticipé.

Assurance-vie et Capitalisation

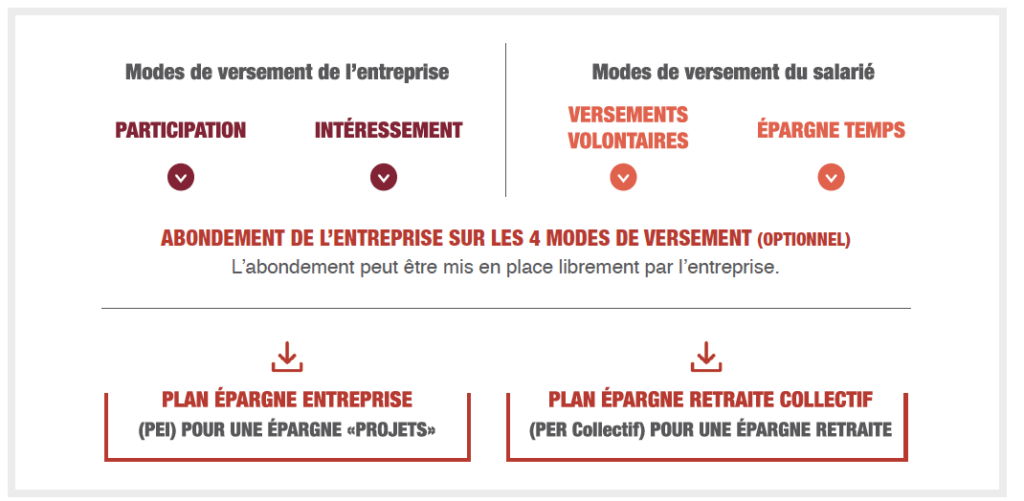

Plan d’Epargne Retraite Collectif (PERCO)

Principe

Le PERCO est une solution d’épargne collective qui permet au salarié de se constituer une épargne accessible au moment de la retraite sous forme de rente ou de capital avec la possibilité de réduite vos impôts.

Bénéficiaires

Le PERCO est ouvert à tous les salariés et sous conditions aux professions libérales, aux dirigeants d’entreprise et mandataires sociaux.

Versements

Le PERCO peut recevoir les versements issus :

- de l’épargne personnelle en effectuant des versements volontaires (dans la limite de 25% de la rémunération brute annuelle),

- de l’intéressement qui est lié aux résultats et aux performances de l’entreprise,

- de la participation qui résulte de la distribution d’une partie des bénéficies de l’entreprise,

- de l’abondement (contribution éventuelle de l’entreprise en plus de vos versements),

- des droits inscrits sur votre Compte Epargne-Temps (CET) si vous en disposez un, ou en l’absence de CET, jusqu’à 10 jours de repos non pris

- d’un transfert d’autres dispositifs (Plan Epargne Entreprise (PEE))

Les sommes versées par l’employeur (intéressement, participation et abondement) sont exonérées d’impôt sur le revenu, de charges sociales hors CSG/CRDS et déductibles du bénéfice net imposable.

Les versements volontaires peuvent être déductibles de l’impôt sur le revenu dans la limite de 10% de son plafond d’épargne retraite.

Indisponibilité des sommes

Sauf cas de déblocage anticipé :

- acquisition de la résidence principale,

- situation de surendettement du titulaire,

- expiration des droits à l’assurance chômage du titulaire,

- cessation d’activité non salariée du titulaire,

- invalidité du titulaire, de ses enfants, de son conjoint ou de son partenaire lié par un Pacte Civil de Solidarité (PACS),

- décès du titulaire, de son conjoint ou de son partenaire lié par un PACS),

les sommes versées sur le PERCO sont indisponibles jusqu’au départ en retraite du salarié.

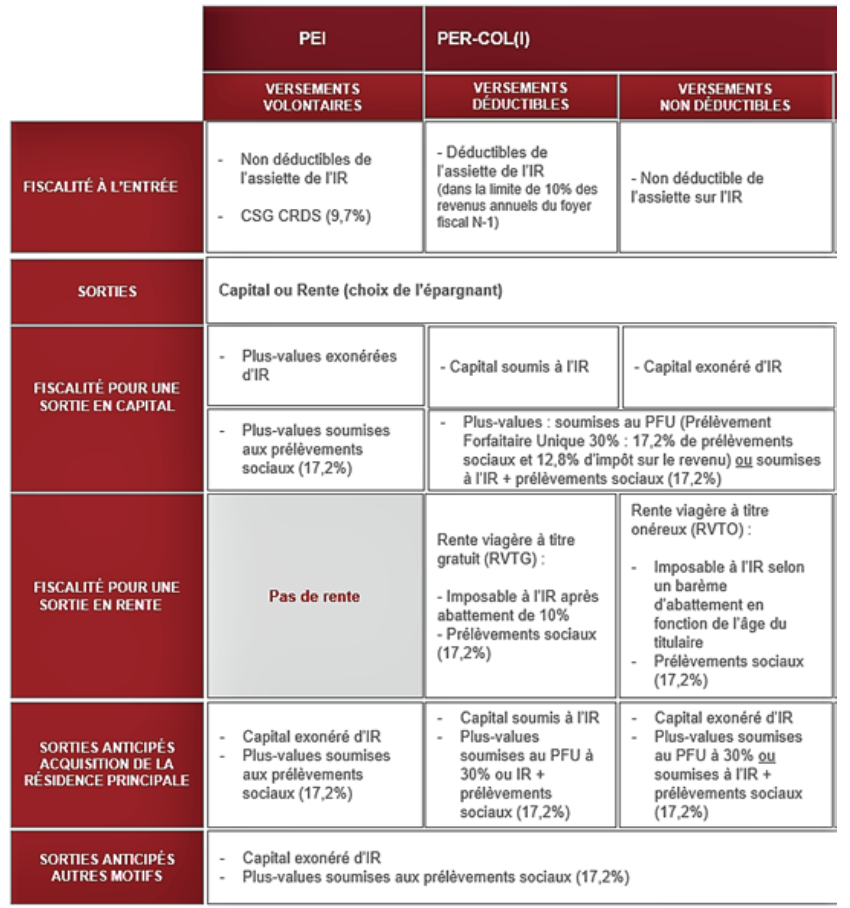

Fiscalité à la sortie

Plan d’Epargne Retraite Individuel (PERI)

Le PER : un outil d’optimisation fiscale

La déductibilité des versements volontaires

Le montant des versements déductibles du revenu imposable, tout contrat retraite confondu (PER, art.83, PERP…) est plafonné :

- Pour les salariés à : 10 % du montant net de l’ensemble des revenus d’activité déclarés au titre de l’année N-1

- Pour les travailleurs non-salariés (TNS) : 10% du bénéfice imposable, dans la limite de 8 PASS 2021, auxquels s’ajoutent 15% de la fraction du bénéfice imposable comprise entre 1 et 8 PASS ou 10% du montant annuel du PASS, soit 4 113€ pour 2021. A noter : comme le permettait la loi Madelin, une société peut verser les cotisations du TNS (Travailleur Non Salarié).

La stratégie globalement admise est d’opter pour la déduction des versements en cas d’anticipation d’une baisse des revenus à la retraite et de placer sur son PER son économie d’impôt sur ce même PER. Il est à noter qu’il n’existe aucune obligation de dénouer son PER au moment de la liquidation de ses droits. Il est donc possible de dénouer son PER l’année la moins pénalisante fiscalement pour vous.

De plus il est possible de récupérer les plafonds disponibles en N jusqu’à l’année N-3 et de mutualiser avec les plafonds disponibles non utilisés de son conjoint ou partenaire Pacs soumis à une imposition commune (case 6QR de la déclaration 2042 à cocher). Enfin il est possible d’ouvrir un PER à chacun de ses enfants, majeur et mineur (voir politique d’ouverture de chaque compagnie d’assurance pour les mineurs).

Quel intérêt d’ouvrir un PER pour ses enfants ?

Les représentants légaux d’un mineur peuvent prendre la décision d’ouvrir un contrat PER à leur enfant. Les versements effectués seront ainsi déductibles de l’assiette imposable des parents. Le mineur bénéficie de son propre plafond de déduction qui se limite à 10 % du PASS N-1, n’ayant généralement pas ou peu de revenus.

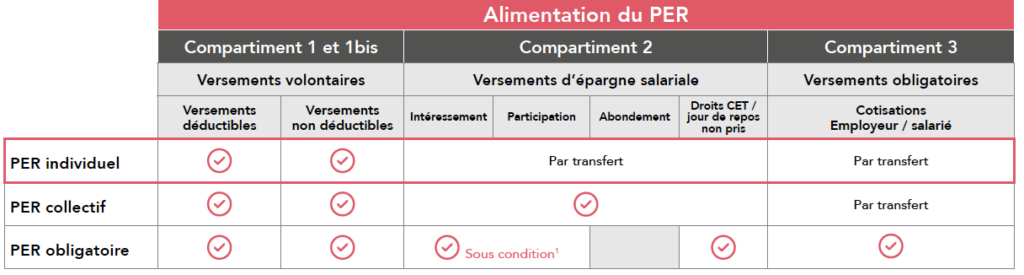

Chaque PER comporte 3 compartiments correspondants aux versements volontaires (C1), aux versements d’épargne salariale (C2) et aux versements obligatoires (C3) indiqués ci-après :

- Tous les PER sont constitués de trois compartiments accueillant chacun une catégorie de versement versements volontaires, versements d’épargne salariale, versements obligatoires), soit directement soit par transfert en provenance d’un autre PER.

- La nature du versement d’origine détermine l’affection au compartiment, les conditions de sortie et la fiscalité.

- Les versements volontaires sont par principe déductibles. Toutefois, à chaque versement, l’épargnant peut renoncer de manière irrévocable à la déductibilité fiscale du versement considéré.

- L’abondement peut être versé exclusivement dans un PER Collectif.

- Le plafond des versements volontaires de 25 % de la rémunération annuelle brute qui existe sur le PERCO est supprimé pour les PER.

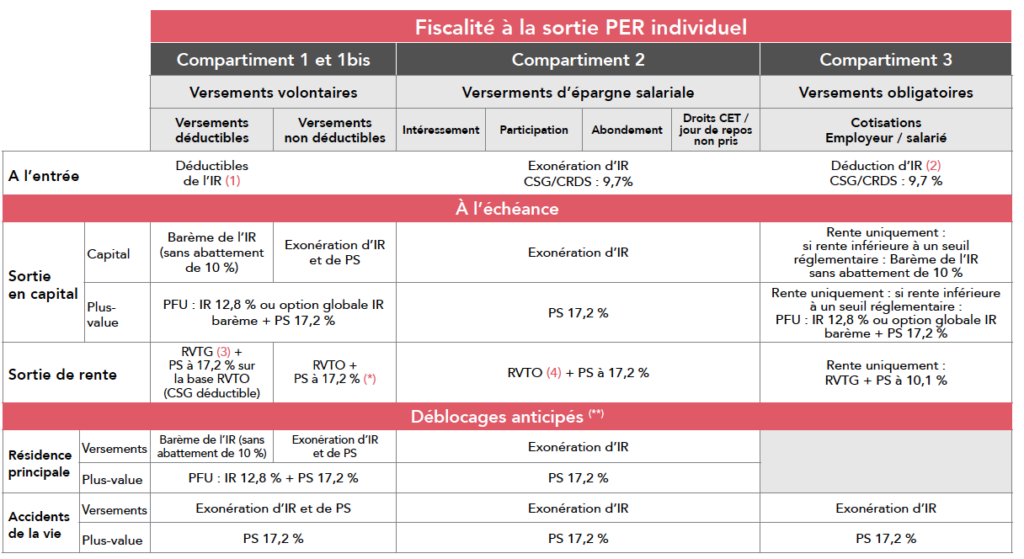

Fiscalité en cas de sortie du PERI

Plan d’Epargne en Actions (PEA) et Comptes titres

SCPI (Société Civile de Placement Immobilier)

Assurance-vie et Capitalisation

Plan d’Epargne Retraite Collectif (PERCO)

Principe

Le PERCO est une solution d’épargne collective qui permet au salarié de se constituer une épargne accessible au moment de la retraite sous forme de rente ou de capital avec la possibilité de réduite vos impôts.

Bénéficiaires

Le PERCO est ouvert à tous les salariés et sous conditions aux professions libérales, aux dirigeants d’entreprise et mandataires sociaux.

Versements

Le PERCO peut recevoir les versements issus :

- de l’épargne personnelle en effectuant des versements volontaires (dans la limite de 25% de la rémunération brute annuelle),

- de l’intéressement qui est lié aux résultats et aux performances de l’entreprise,

- de la participation qui résulte de la distribution d’une partie des bénéficies de l’entreprise,

- de l’abondement (contribution éventuelle de l’entreprise en plus de vos versements),

- des droits inscrits sur votre Compte Epargne-Temps (CET) si vous en disposez un, ou en l’absence de CET, jusqu’à 10 jours de repos non pris

- d’un transfert d’autres dispositifs (Plan Epargne Entreprise (PEE))

Les sommes versées par l’employeur (intéressement, participation et abondement) sont exonérées d’impôt sur le revenu, de charges sociales hors CSG/CRDS et déductibles du bénéfice net imposable.

Les versements volontaires peuvent être déductibles de l’impôt sur le revenu dans la limite de 10% de son plafond d’épargne retraite.

Indisponibilité des sommes

Sauf cas de déblocage anticipé :

- acquisition de la résidence principale,

- situation de surendettement du titulaire,

- expiration des droits à l’assurance chômage du titulaire,

- cessation d’activité non salariée du titulaire,

- invalidité du titulaire, de ses enfants, de son conjoint ou de son partenaire lié par un Pacte Civil de Solidarité (PACS),

- décès du titulaire, de son conjoint ou de son partenaire lié par un PACS),

les sommes versées sur le PERCO sont indisponibles jusqu’au départ en retraite du salarié.

Fiscalité à la sortie

Plan d’Epargne Retraite Individuel (PERI)

Le PER : un outil d’optimisation fiscale

La déductibilité des versements volontaires

Le montant des versements déductibles du revenu imposable, tout contrat retraite confondu (PER, art.83, PERP…) est plafonné :

- Pour les salariés à : 10 % du montant net de l’ensemble des revenus d’activité déclarés au titre de l’année N-1

- Pour les travailleurs non-salariés (TNS) : 10% du bénéfice imposable, dans la limite de 8 PASS 2021, auxquels s’ajoutent 15% de la fraction du bénéfice imposable comprise entre 1 et 8 PASS ou 10% du montant annuel du PASS, soit 4 113€ pour 2021. A noter : comme le permettait la loi Madelin, une société peut verser les cotisations du TNS (Travailleur Non Salarié).

La stratégie globalement admise est d’opter pour la déduction des versements en cas d’anticipation d’une baisse des revenus à la retraite et de placer sur son PER son économie d’impôt sur ce même PER. Il est à noter qu’il n’existe aucune obligation de dénouer son PER au moment de la liquidation de ses droits. Il est donc possible de dénouer son PER l’année la moins pénalisante fiscalement pour vous.

De plus il est possible de récupérer les plafonds disponibles en N jusqu’à l’année N-3 et de mutualiser avec les plafonds disponibles non utilisés de son conjoint ou partenaire Pacs soumis à une imposition commune (case 6QR de la déclaration 2042 à cocher). Enfin il est possible d’ouvrir un PER à chacun de ses enfants, majeur et mineur (voir politique d’ouverture de chaque compagnie d’assurance pour les mineurs).

Quel intérêt d’ouvrir un PER pour ses enfants ?

Les représentants légaux d’un mineur peuvent prendre la décision d’ouvrir un contrat PER à leur enfant. Les versements effectués seront ainsi déductibles de l’assiette imposable des parents. Le mineur bénéficie de son propre plafond de déduction qui se limite à 10 % du PASS N-1, n’ayant généralement pas ou peu de revenus.

Chaque PER comporte 3 compartiments correspondants aux versements volontaires (C1), aux versements d’épargne salariale (C2) et aux versements obligatoires (C3) indiqués ci-après :

- Tous les PER sont constitués de trois compartiments accueillant chacun une catégorie de versement versements volontaires, versements d’épargne salariale, versements obligatoires), soit directement soit par transfert en provenance d’un autre PER.

- La nature du versement d’origine détermine l’affection au compartiment, les conditions de sortie et la fiscalité.

- Les versements volontaires sont par principe déductibles. Toutefois, à chaque versement, l’épargnant peut renoncer de manière irrévocable à la déductibilité fiscale du versement considéré.

- L’abondement peut être versé exclusivement dans un PER Collectif.

- Le plafond des versements volontaires de 25 % de la rémunération annuelle brute qui existe sur le PERCO est supprimé pour les PER.

Fiscalité en cas de sortie du PERI

Plan d’Epargne en Actions (PEA) et Comptes titres

SCPI (Société Civile de Placement Immobilier)

Assurance-vie et Capitalisation

Plan d’Epargne Retraite Individuel (PERI)

Le PER : un outil d’optimisation fiscale

La déductibilité des versements volontaires

Le montant des versements déductibles du revenu imposable, tout contrat retraite confondu (PER, art.83, PERP…) est plafonné :

- Pour les salariés à : 10 % du montant net de l’ensemble des revenus d’activité déclarés au titre de l’année N-1

- Pour les travailleurs non-salariés (TNS) : 10% du bénéfice imposable, dans la limite de 8 PASS 2021, auxquels s’ajoutent 15% de la fraction du bénéfice imposable comprise entre 1 et 8 PASS ou 10% du montant annuel du PASS, soit 4 113€ pour 2021. A noter : comme le permettait la loi Madelin, une société peut verser les cotisations du TNS (Travailleur Non Salarié).

La stratégie globalement admise est d’opter pour la déduction des versements en cas d’anticipation d’une baisse des revenus à la retraite et de placer sur son PER son économie d’impôt sur ce même PER. Il est à noter qu’il n’existe aucune obligation de dénouer son PER au moment de la liquidation de ses droits. Il est donc possible de dénouer son PER l’année la moins pénalisante fiscalement pour vous.

De plus il est possible de récupérer les plafonds disponibles en N jusqu’à l’année N-3 et de mutualiser avec les plafonds disponibles non utilisés de son conjoint ou partenaire Pacs soumis à une imposition commune (case 6QR de la déclaration 2042 à cocher). Enfin il est possible d’ouvrir un PER à chacun de ses enfants, majeur et mineur (voir politique d’ouverture de chaque compagnie d’assurance pour les mineurs).

Quel intérêt d’ouvrir un PER pour ses enfants ?

Les représentants légaux d’un mineur peuvent prendre la décision d’ouvrir un contrat PER à leur enfant. Les versements effectués seront ainsi déductibles de l’assiette imposable des parents. Le mineur bénéficie de son propre plafond de déduction qui se limite à 10 % du PASS N-1, n’ayant généralement pas ou peu de revenus.

Chaque PER comporte 3 compartiments correspondants aux versements volontaires (C1), aux versements d’épargne salariale (C2) et aux versements obligatoires (C3) indiqués ci-après :

- Tous les PER sont constitués de trois compartiments accueillant chacun une catégorie de versement versements volontaires, versements d’épargne salariale, versements obligatoires), soit directement soit par transfert en provenance d’un autre PER.

- La nature du versement d’origine détermine l’affection au compartiment, les conditions de sortie et la fiscalité.

- Les versements volontaires sont par principe déductibles. Toutefois, à chaque versement, l’épargnant peut renoncer de manière irrévocable à la déductibilité fiscale du versement considéré.

- L’abondement peut être versé exclusivement dans un PER Collectif.

- Le plafond des versements volontaires de 25 % de la rémunération annuelle brute qui existe sur le PERCO est supprimé pour les PER.

Fiscalité en cas de sortie du PERI

Plan d’Epargne en Actions (PEA) et Comptes titres

Plan d’Epargne Retraite Collectif (PERCO)

Principe

Le PERCO est une solution d’épargne collective qui permet au salarié de se constituer une épargne accessible au moment de la retraite sous forme de rente ou de capital avec la possibilité de réduite vos impôts.

Bénéficiaires

Le PERCO est ouvert à tous les salariés et sous conditions aux professions libérales, aux dirigeants d’entreprise et mandataires sociaux.

Versements

Le PERCO peut recevoir les versements issus :

- de l’épargne personnelle en effectuant des versements volontaires (dans la limite de 25% de la rémunération brute annuelle),

- de l’intéressement qui est lié aux résultats et aux performances de l’entreprise,

- de la participation qui résulte de la distribution d’une partie des bénéficies de l’entreprise,

- de l’abondement (contribution éventuelle de l’entreprise en plus de vos versements),

- des droits inscrits sur votre Compte Epargne-Temps (CET) si vous en disposez un, ou en l’absence de CET, jusqu’à 10 jours de repos non pris

- d’un transfert d’autres dispositifs (Plan Epargne Entreprise (PEE))

Les sommes versées par l’employeur (intéressement, participation et abondement) sont exonérées d’impôt sur le revenu, de charges sociales hors CSG/CRDS et déductibles du bénéfice net imposable.

Les versements volontaires peuvent être déductibles de l’impôt sur le revenu dans la limite de 10% de son plafond d’épargne retraite.

Indisponibilité des sommes

Sauf cas de déblocage anticipé :

- acquisition de la résidence principale,

- situation de surendettement du titulaire,

- expiration des droits à l’assurance chômage du titulaire,

- cessation d’activité non salariée du titulaire,

- invalidité du titulaire, de ses enfants, de son conjoint ou de son partenaire lié par un Pacte Civil de Solidarité (PACS),

- décès du titulaire, de son conjoint ou de son partenaire lié par un PACS),

les sommes versées sur le PERCO sont indisponibles jusqu’au départ en retraite du salarié.

Fiscalité à la sortie

SCPI (Société Civile de Placement Immobilier)

Assurance-vie et Capitalisation

Plan d’Epargne Retraite Collectif (PERCO)

Principe

Le PERCO est une solution d’épargne collective qui permet au salarié de se constituer une épargne accessible au moment de la retraite sous forme de rente ou de capital avec la possibilité de réduite vos impôts.

Bénéficiaires

Le PERCO est ouvert à tous les salariés et sous conditions aux professions libérales, aux dirigeants d’entreprise et mandataires sociaux.

Versements

Le PERCO peut recevoir les versements issus :

- de l’épargne personnelle en effectuant des versements volontaires (dans la limite de 25% de la rémunération brute annuelle),

- de l’intéressement qui est lié aux résultats et aux performances de l’entreprise,

- de la participation qui résulte de la distribution d’une partie des bénéficies de l’entreprise,

- de l’abondement (contribution éventuelle de l’entreprise en plus de vos versements),

- des droits inscrits sur votre Compte Epargne-Temps (CET) si vous en disposez un, ou en l’absence de CET, jusqu’à 10 jours de repos non pris

- d’un transfert d’autres dispositifs (Plan Epargne Entreprise (PEE))

Les sommes versées par l’employeur (intéressement, participation et abondement) sont exonérées d’impôt sur le revenu, de charges sociales hors CSG/CRDS et déductibles du bénéfice net imposable.

Les versements volontaires peuvent être déductibles de l’impôt sur le revenu dans la limite de 10% de son plafond d’épargne retraite.

Indisponibilité des sommes

Sauf cas de déblocage anticipé :

- acquisition de la résidence principale,

- situation de surendettement du titulaire,

- expiration des droits à l’assurance chômage du titulaire,

- cessation d’activité non salariée du titulaire,

- invalidité du titulaire, de ses enfants, de son conjoint ou de son partenaire lié par un Pacte Civil de Solidarité (PACS),

- décès du titulaire, de son conjoint ou de son partenaire lié par un PACS),

les sommes versées sur le PERCO sont indisponibles jusqu’au départ en retraite du salarié.

Fiscalité à la sortie

Plan d’Epargne Retraite Individuel (PERI)

Le PER : un outil d’optimisation fiscale

La déductibilité des versements volontaires

Le montant des versements déductibles du revenu imposable, tout contrat retraite confondu (PER, art.83, PERP…) est plafonné :

- Pour les salariés à : 10 % du montant net de l’ensemble des revenus d’activité déclarés au titre de l’année N-1

- Pour les travailleurs non-salariés (TNS) : 10% du bénéfice imposable, dans la limite de 8 PASS 2021, auxquels s’ajoutent 15% de la fraction du bénéfice imposable comprise entre 1 et 8 PASS ou 10% du montant annuel du PASS, soit 4 113€ pour 2021. A noter : comme le permettait la loi Madelin, une société peut verser les cotisations du TNS (Travailleur Non Salarié).

La stratégie globalement admise est d’opter pour la déduction des versements en cas d’anticipation d’une baisse des revenus à la retraite et de placer sur son PER son économie d’impôt sur ce même PER. Il est à noter qu’il n’existe aucune obligation de dénouer son PER au moment de la liquidation de ses droits. Il est donc possible de dénouer son PER l’année la moins pénalisante fiscalement pour vous.

De plus il est possible de récupérer les plafonds disponibles en N jusqu’à l’année N-3 et de mutualiser avec les plafonds disponibles non utilisés de son conjoint ou partenaire Pacs soumis à une imposition commune (case 6QR de la déclaration 2042 à cocher). Enfin il est possible d’ouvrir un PER à chacun de ses enfants, majeur et mineur (voir politique d’ouverture de chaque compagnie d’assurance pour les mineurs).

Quel intérêt d’ouvrir un PER pour ses enfants ?

Les représentants légaux d’un mineur peuvent prendre la décision d’ouvrir un contrat PER à leur enfant. Les versements effectués seront ainsi déductibles de l’assiette imposable des parents. Le mineur bénéficie de son propre plafond de déduction qui se limite à 10 % du PASS N-1, n’ayant généralement pas ou peu de revenus.

Chaque PER comporte 3 compartiments correspondants aux versements volontaires (C1), aux versements d’épargne salariale (C2) et aux versements obligatoires (C3) indiqués ci-après :

- Tous les PER sont constitués de trois compartiments accueillant chacun une catégorie de versement versements volontaires, versements d’épargne salariale, versements obligatoires), soit directement soit par transfert en provenance d’un autre PER.

- La nature du versement d’origine détermine l’affection au compartiment, les conditions de sortie et la fiscalité.

- Les versements volontaires sont par principe déductibles. Toutefois, à chaque versement, l’épargnant peut renoncer de manière irrévocable à la déductibilité fiscale du versement considéré.

- L’abondement peut être versé exclusivement dans un PER Collectif.

- Le plafond des versements volontaires de 25 % de la rémunération annuelle brute qui existe sur le PERCO est supprimé pour les PER.

Fiscalité en cas de sortie du PERI

Plan d’Epargne en Actions (PEA) et Comptes titres

SCPI (Société Civile de Placement Immobilier)

Assurance-vie et Capitalisation

Plan d’Epargne Retraite Collectif (PERCO)

Principe

Le PERCO est une solution d’épargne collective qui permet au salarié de se constituer une épargne accessible au moment de la retraite sous forme de rente ou de capital avec la possibilité de réduite vos impôts.

Bénéficiaires

Le PERCO est ouvert à tous les salariés et sous conditions aux professions libérales, aux dirigeants d’entreprise et mandataires sociaux.

Versements

Le PERCO peut recevoir les versements issus :

- de l’épargne personnelle en effectuant des versements volontaires (dans la limite de 25% de la rémunération brute annuelle),

- de l’intéressement qui est lié aux résultats et aux performances de l’entreprise,

- de la participation qui résulte de la distribution d’une partie des bénéficies de l’entreprise,

- de l’abondement (contribution éventuelle de l’entreprise en plus de vos versements),

- des droits inscrits sur votre Compte Epargne-Temps (CET) si vous en disposez un, ou en l’absence de CET, jusqu’à 10 jours de repos non pris

- d’un transfert d’autres dispositifs (Plan Epargne Entreprise (PEE))

Les sommes versées par l’employeur (intéressement, participation et abondement) sont exonérées d’impôt sur le revenu, de charges sociales hors CSG/CRDS et déductibles du bénéfice net imposable.

Les versements volontaires peuvent être déductibles de l’impôt sur le revenu dans la limite de 10% de son plafond d’épargne retraite.

Indisponibilité des sommes

Sauf cas de déblocage anticipé :

- acquisition de la résidence principale,

- situation de surendettement du titulaire,

- expiration des droits à l’assurance chômage du titulaire,

- cessation d’activité non salariée du titulaire,

- invalidité du titulaire, de ses enfants, de son conjoint ou de son partenaire lié par un Pacte Civil de Solidarité (PACS),

- décès du titulaire, de son conjoint ou de son partenaire lié par un PACS),

les sommes versées sur le PERCO sont indisponibles jusqu’au départ en retraite du salarié.

Fiscalité à la sortie

Plan d’Epargne Retraite Individuel (PERI)

Le PER : un outil d’optimisation fiscale

La déductibilité des versements volontaires

Le montant des versements déductibles du revenu imposable, tout contrat retraite confondu (PER, art.83, PERP…) est plafonné :

- Pour les salariés à : 10 % du montant net de l’ensemble des revenus d’activité déclarés au titre de l’année N-1

- Pour les travailleurs non-salariés (TNS) : 10% du bénéfice imposable, dans la limite de 8 PASS 2021, auxquels s’ajoutent 15% de la fraction du bénéfice imposable comprise entre 1 et 8 PASS ou 10% du montant annuel du PASS, soit 4 113€ pour 2021. A noter : comme le permettait la loi Madelin, une société peut verser les cotisations du TNS (Travailleur Non Salarié).

La stratégie globalement admise est d’opter pour la déduction des versements en cas d’anticipation d’une baisse des revenus à la retraite et de placer sur son PER son économie d’impôt sur ce même PER. Il est à noter qu’il n’existe aucune obligation de dénouer son PER au moment de la liquidation de ses droits. Il est donc possible de dénouer son PER l’année la moins pénalisante fiscalement pour vous.

De plus il est possible de récupérer les plafonds disponibles en N jusqu’à l’année N-3 et de mutualiser avec les plafonds disponibles non utilisés de son conjoint ou partenaire Pacs soumis à une imposition commune (case 6QR de la déclaration 2042 à cocher). Enfin il est possible d’ouvrir un PER à chacun de ses enfants, majeur et mineur (voir politique d’ouverture de chaque compagnie d’assurance pour les mineurs).

Quel intérêt d’ouvrir un PER pour ses enfants ?

Les représentants légaux d’un mineur peuvent prendre la décision d’ouvrir un contrat PER à leur enfant. Les versements effectués seront ainsi déductibles de l’assiette imposable des parents. Le mineur bénéficie de son propre plafond de déduction qui se limite à 10 % du PASS N-1, n’ayant généralement pas ou peu de revenus.

Chaque PER comporte 3 compartiments correspondants aux versements volontaires (C1), aux versements d’épargne salariale (C2) et aux versements obligatoires (C3) indiqués ci-après :

- Tous les PER sont constitués de trois compartiments accueillant chacun une catégorie de versement versements volontaires, versements d’épargne salariale, versements obligatoires), soit directement soit par transfert en provenance d’un autre PER.

- La nature du versement d’origine détermine l’affection au compartiment, les conditions de sortie et la fiscalité.

- Les versements volontaires sont par principe déductibles. Toutefois, à chaque versement, l’épargnant peut renoncer de manière irrévocable à la déductibilité fiscale du versement considéré.

- L’abondement peut être versé exclusivement dans un PER Collectif.

- Le plafond des versements volontaires de 25 % de la rémunération annuelle brute qui existe sur le PERCO est supprimé pour les PER.

Fiscalité en cas de sortie du PERI

Plan d’Epargne en Actions (PEA) et Comptes titres

SCPI (Société Civile de Placement Immobilier)

Assurance-vie et Capitalisation

Plan d’Epargne Retraite Individuel (PERI)

Le PER : un outil d’optimisation fiscale

La déductibilité des versements volontaires

Le montant des versements déductibles du revenu imposable, tout contrat retraite confondu (PER, art.83, PERP…) est plafonné :

- Pour les salariés à : 10 % du montant net de l’ensemble des revenus d’activité déclarés au titre de l’année N-1

- Pour les travailleurs non-salariés (TNS) : 10% du bénéfice imposable, dans la limite de 8 PASS 2021, auxquels s’ajoutent 15% de la fraction du bénéfice imposable comprise entre 1 et 8 PASS ou 10% du montant annuel du PASS, soit 4 113€ pour 2021. A noter : comme le permettait la loi Madelin, une société peut verser les cotisations du TNS (Travailleur Non Salarié).

La stratégie globalement admise est d’opter pour la déduction des versements en cas d’anticipation d’une baisse des revenus à la retraite et de placer sur son PER son économie d’impôt sur ce même PER. Il est à noter qu’il n’existe aucune obligation de dénouer son PER au moment de la liquidation de ses droits. Il est donc possible de dénouer son PER l’année la moins pénalisante fiscalement pour vous.

De plus il est possible de récupérer les plafonds disponibles en N jusqu’à l’année N-3 et de mutualiser avec les plafonds disponibles non utilisés de son conjoint ou partenaire Pacs soumis à une imposition commune (case 6QR de la déclaration 2042 à cocher). Enfin il est possible d’ouvrir un PER à chacun de ses enfants, majeur et mineur (voir politique d’ouverture de chaque compagnie d’assurance pour les mineurs).

Quel intérêt d’ouvrir un PER pour ses enfants ?

Les représentants légaux d’un mineur peuvent prendre la décision d’ouvrir un contrat PER à leur enfant. Les versements effectués seront ainsi déductibles de l’assiette imposable des parents. Le mineur bénéficie de son propre plafond de déduction qui se limite à 10 % du PASS N-1, n’ayant généralement pas ou peu de revenus.

Chaque PER comporte 3 compartiments correspondants aux versements volontaires (C1), aux versements d’épargne salariale (C2) et aux versements obligatoires (C3) indiqués ci-après :

- Tous les PER sont constitués de trois compartiments accueillant chacun une catégorie de versement versements volontaires, versements d’épargne salariale, versements obligatoires), soit directement soit par transfert en provenance d’un autre PER.

- La nature du versement d’origine détermine l’affection au compartiment, les conditions de sortie et la fiscalité.

- Les versements volontaires sont par principe déductibles. Toutefois, à chaque versement, l’épargnant peut renoncer de manière irrévocable à la déductibilité fiscale du versement considéré.

- L’abondement peut être versé exclusivement dans un PER Collectif.

- Le plafond des versements volontaires de 25 % de la rémunération annuelle brute qui existe sur le PERCO est supprimé pour les PER.

Fiscalité en cas de sortie du PERI

Plan d’Epargne en Actions (PEA) et Comptes titres

Plan d’Epargne Retraite Collectif (PERCO)

Principe

Le PERCO est une solution d’épargne collective qui permet au salarié de se constituer une épargne accessible au moment de la retraite sous forme de rente ou de capital avec la possibilité de réduite vos impôts.

Bénéficiaires

Le PERCO est ouvert à tous les salariés et sous conditions aux professions libérales, aux dirigeants d’entreprise et mandataires sociaux.

Versements

Le PERCO peut recevoir les versements issus :

- de l’épargne personnelle en effectuant des versements volontaires (dans la limite de 25% de la rémunération brute annuelle),

- de l’intéressement qui est lié aux résultats et aux performances de l’entreprise,

- de la participation qui résulte de la distribution d’une partie des bénéficies de l’entreprise,

- de l’abondement (contribution éventuelle de l’entreprise en plus de vos versements),

- des droits inscrits sur votre Compte Epargne-Temps (CET) si vous en disposez un, ou en l’absence de CET, jusqu’à 10 jours de repos non pris

- d’un transfert d’autres dispositifs (Plan Epargne Entreprise (PEE))

Les sommes versées par l’employeur (intéressement, participation et abondement) sont exonérées d’impôt sur le revenu, de charges sociales hors CSG/CRDS et déductibles du bénéfice net imposable.

Les versements volontaires peuvent être déductibles de l’impôt sur le revenu dans la limite de 10% de son plafond d’épargne retraite.

Indisponibilité des sommes

Sauf cas de déblocage anticipé :

- acquisition de la résidence principale,

- situation de surendettement du titulaire,

- expiration des droits à l’assurance chômage du titulaire,

- cessation d’activité non salariée du titulaire,

- invalidité du titulaire, de ses enfants, de son conjoint ou de son partenaire lié par un Pacte Civil de Solidarité (PACS),

- décès du titulaire, de son conjoint ou de son partenaire lié par un PACS),

les sommes versées sur le PERCO sont indisponibles jusqu’au départ en retraite du salarié.

Fiscalité à la sortie

SCPI (Société Civile de Placement Immobilier)

La préparation de la Retraite s’inscrit sur le long terme et est une donnée essentielle à intégrer dans la gestion de votre patrimoine global. C’est la raison pour laquelle WAF Conseil, à vos côtés pour vous conseiller et vous accompagner dans la durée, saura vous apporter des réponses pertinentes pour préparer votre retraite dans les meilleures conditions. Il conviendra de faire un point régulier afin de tenir compte des changements pouvant intervenir tout au long de votre carrière, que ce soit sur le plan civil, fiscal ou encore en matière de placements.